Wat is de groep voor NOW?

De NOW regeling kent een eigen groepsregeling. Uit de toelichting bij deze regeling leiden wij af dat het de bedoeling is dat alle Nederlandse vennootschappen met een (uiteindelijk) gezamenlijke aandeelhouder onderdeel van deze NOW-groep vormen, aangevuld met de buitenlandse concernvennootschappen die Nederlands SV loon hebben. Dit is van belang omdat om vast te stellen of recht bestaat op de NOW subsidie de gezamenlijke omzet van de NOW-groep wordt gehanteerd. Dit geeft soms onverwachte uitkomsten die ik hieronder in een aantal voorbeelden uitwerk.

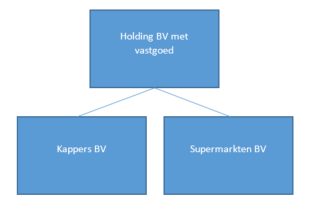

Voorbeeld 1 - Een Nederlandse groep met twee activiteiten, bestaande uit kapperszaken en supermarkten.

Omdat er sprake is van één geconsolideerde jaarrekening gaan we ervan uit dat er sprake is van één NOW-groep. Voor het vaststellen van de omzetdaling moeten dus ook de geconsolideerde cijfers worden genomen. Omdat de omzet van de twee activiteiten wordt opgeteld kan dat betekenen dat de Kappers BV te weinig en de Supermarkten BV te veel NOW subsidie krijgt. Dit is een effect dat door de minister wordt onderkend Een oplossing hiervoor kan zijn om beide vennootschappen apart te mogen behandelen voor NOW, zoals door de Tweede Kamer is gevraagd aan de minister.

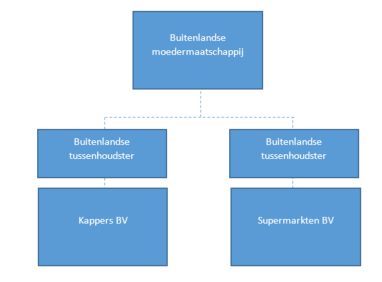

Voorbeeld 2 - Twee Nederlandse vennootschappen actief in twee totaal verschillende branches.

Beide vennootschappen zijn onderdeel van een grote buitenlandse multinational die een geconsolideerde jaarrekening maakt. Omdat de Nederlandse vennootschappen allebei onderdeel uitmaken van een geconsolideerde jaarrekening gaan we er ook hier van uit dat er sprake is van één NOW-groep. Die uitkomst lijkt overigens ook de bedoeling van de minister. Maar dit leidt er dan wel toe dat de kappers BV potentieel veel minder of zelfs geen NOW subsidie krijgt als de supermarkt BV haar omzet ziet exploderen en daardoor in totaal de 20% omzetdaling niet haalt. Het omgekeerde kan ook gebeuren, namelijk dat de supermarkt recht heeft op NOW subsidie omdat ze samen met de kappers BV meer dan 20% omzet verlies leidt. Dit ondanks dat de supermarkt zelf haar omzet ziet stijgen. Dat lijkt een keuze voor de minister tussen twee slechte uitkomsten. Net als bij voorbeeld één kunnen de vennootschappen in dit geval beter apart worden behandeld.

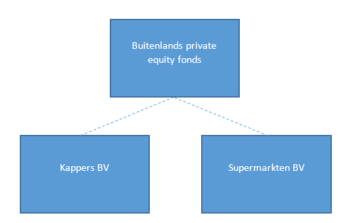

Voorbeeld 3 - Twee Nederlandse vennootschappen met verschillende activiteiten, via verschillende tussenhoudsters en allebei in handen van een buitenlandse private equity fonds.

Het fonds heeft geen geconsolideerde jaarrekening en de twee Nederlandse BV’s hebben financieel noch organisatorisch iets met elkaar te maken. Omdat de Nederlandse BV’s geen onderdeel uitmaken van een geconsolideerde jaarrekening maar wel sprake is van dochtermaatschappijen, vragen we ons af of hier sprake is van één NOW-groep of dat hier sprake is van twee NOW-groepen. Het is echter niet ondenkbaar dat de minister deze situatie hetzelfde zal behandelen als voorbeeld 1 en 2.

Er zit onduidelijkheid in de tekst van de regelgeving over de vraag welke vennootschappen wel en welke niet tot een groep voor de NOW regeling behoren. De minister moet snel helderheid geven over wat er wordt bedoeld. Daarnaast blijkt ook uit de vele vragen die in de Tweede Kamer zijn gesteld dat het samentellen van omzet van verschillende soorten activiteiten heel vaak niet de gewenste uitkomst lijkt te geven. Op 16 april is in de Tweede Kamer een motie aangenomen waarin de minister wordt gevraagd om mogelijk te maken dat NOW per groepsonderdeel kan worden toegepast.

De NOW regeling en groepsregeling wordt vervolgd….