WOZ-waarde van een pand in aanbouw; in- of exclusief omzetbelasting?

Op 3 november 2023 is de conclusie van advocaat-generaal Pauwels (‘A-G’) gepubliceerd over de vraag of de WOZ-waarde van een pand in aanbouw in- of exclusief omzetbelasting moeten worden vastgesteld. Volgens de A-G is exclusief omzetbelasting het uitgangspunt. Voor de behandeling van de component omzetbelasting bij de WOZ-waardering op vervangingswaarde is de subjectieve omzetbelastingpositie van de eigenaar bepalend. Dit brengt mee dat bij de vaststelling op de vervangingswaarde buiten beschouwing moet blijven de ter zake van vervangingskosten in rekening gebrachte omzetbelasting voor zover de eigenaar die omzetbelasting in aftrek kan brengen. In casu gaat het om een hotel in aanbouw met een eigenaar die de omzetbelasting in aftrek kan brengen, met als gevolg een WOZ-waarde voor de periode in aanbouw exclusief 21% omzetbelasting. Ook het Gerechtshof is tot deze conclusie gekomen. Het is nu wachten op de Hoge Raad.

Achtergrond

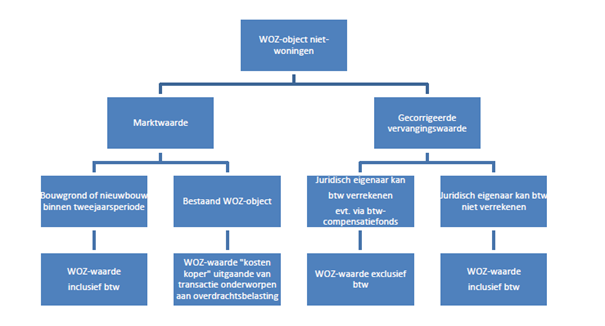

Binnen de WOZ zijn er twee waarderingsmethodieken. De waarde in het economische verkeer (WEV) en de gecorrigeerde vervangingswaarde (GVW). In de praktijk komt het erop neer dat voor courante meer commerciële objecten zoals winkels, kantoren, hotels en logistiek, doorgaans de WEV wordt toegepast. Voor incourante objecten, zoals industriële complexen, zorglocaties en onderwijsgebouwen, vormt de GVW het uitgangspunt.

De rol van de omzetbelasting binnen de WOZ laat zich in het volgende schema samenvatten: [1]

[1] Bron: Taxatiewijzer Algemeen, versie 1 november 2022, pagina 82

Objecten in aanbouw worden altijd gewaardeerd op de vervangingswaarde, ook wanneer het object na de ingebruikname getaxeerd zal worden op basis van de marktwaarde. Voor dergelijke objecten in aanbouw was de algemene opvatting dat de waarde altijd inclusief btw berekend wordt. Hier komt met onderhavige jurisprudentie dus mogelijk verandering in. Voor nieuwbouwobjecten geldt ook in de eerste twee jaar na ingebruikname nog dat de waarde inclusief btw het uitgangspunt is voor de WOZ-waarde.

Belang voor de praktijk

Indien de Hoge Raad de conclusie van de A-G volgt, kan voor courante objecten in aanbouw worden volstaan met een WOZ-waarde exclusief 21% omzetbelasting. Het is formeel van belang om tijdig (binnen 6 weken na dagtekening) bezwaar aan tekenen tegen een WOZ-beschikking van een courant object in aanbouw. Bij nog lopende bezwaarprocedures kan dit punt voor de uitspraak op bezwaar alsnog worden ingebracht, voor zover dit nog niet is gedaan.

Mocht je naar aanleiding van het voorgaande vragen hebben, dan staan de Meijburgadviseurs jou vanzelfsprekend graag bij met hun expertise.