Wat zijn de belastinggevolgen van het nalaten van een familiebedrijf? Wij geven u alle informatie die u nodig heeft.

65 landen vergeleken: hoeveel belasting u betaalt voor het nalaten van uw familiebedrijf

Ingewikkelde belastingkwesties zijn makkelijker te begrijpen met een praktisch voorbeeld. De volgende casestudie laat zien hoeveel belasting u in 65 landen zou betalen voor het nalaten van uw familiebedrijf en hoe dit van elkaar verschilt. De gepresenteerde getallen zijn fictief.

De kwestie: de belasting op bedrijfsoverdracht via nalatenschappen

Elise Larksen was meer dan 10 jaar eigenaar van haar familiebedrijf Larksen Networks. Zij investeerde €1 miljoen om het bedrijf op te richten en werkte jarenlang om het uit te bouwen. Volgens een marktconforme, externe schatting is de waarde van het bedrijf nu €10 miljoen (inclusief €5 miljoen goodwill). Alle bedrijfsactiva worden voor ondernemingsdoelen ingezet.

De echtgenoot van Elise, Richard, overleed in 2012. Ze hadden één dochter, Lianne, die nu 35 jaar is. Helaas overleed Elise begin 2017. In haar testament had ze de overdracht van het bedrijf aan Lianne laten vastleggen. Lianne is van plan om het bedrijf nog een jaar of 20 voort te zetten.

Wat zijn de belastinggevolgen van het overlijden van Elise?

De bedrijfsbalans op de overdrachtsdatum

Hieronder laten we de (fictieve) bedrijfsbalans van Larkens Networks op de overdrachtsdatum zien:

|

Productievestiging (onroerend goed): |

€3.000.000 |

|

Voorraden |

€2.000.000 |

|

Handelsvorderingen |

€2.000.000 |

|

Contanten (gebruikt in het bedrijf) |

€1.000.000 |

|

Totaal activa |

€8.000.000 |

|

Aandelenkapitaal |

€1.000.000 |

|

Uitkeerbare reserves |

€4.000.000 |

|

Banklening |

€3.000.000 |

|

Totaal passiva |

€8.000.000 |

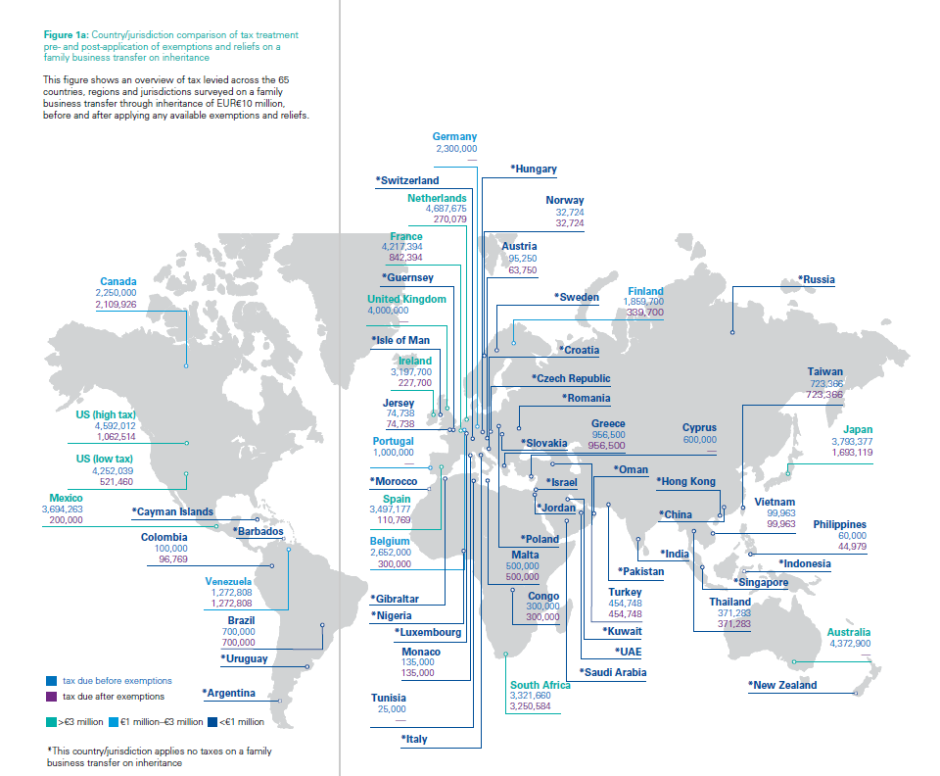

De afbeelding hieronder laat voor 65 landen, regio's en rechtsgebieden de fiscale gevolgen zien van het overlijden van Elise, voor en na beschikbare vrijstellingen:

Overal ter wereld erfbelasting

Westerse economieën belasten de overdracht van familiebedrijven bij leven en via nalatenschappen doorgaans zwaarder dan opkomende economieën (bijv. Indonesië en Colombia). Dankzij royale belastingvrijstellingen in westerse economieën ligt de belastingdruk echter vaker op het gemiddelde niveau.

Landen en rechtsgebieden die op nationaal niveau helemaal geen erfbelasting heffen (of schenkbelasting of andere heffingen) zijn Argentinië, China, Guernsey, Isle of Man, Indonesië, de Kaaimaneilanden, Koeweit, Oman, Nieuw-Zeeland, Nigeria, Rusland, Saoedi-Arabië, Slowakije en de Verenigde Arabische Emiraten.

Hoe is de erfbelasting in Nederland geregeld?

Nederland is een van de landen met de hoogste belasting op erfenissen. Daarnaast is het in Nederland zo dat:

- Vrijstellingen voor de erf- en schenkbelasting van toepassing zijn op bedrijfsoverdrachten bij overlijden respectievelijk leven. De vrijstellingen zijn alleen van toepassing op de waarde van een actief bedrijf;

- In aanmerking komende bedrijfsoverdrachten tot een waarde van €1.071.987 100 procent zijn vrijgesteld van erf- of schenkbelasting. Voor de waarde die daar boven zit geldt een vrijstelling van 83 procent. Voor beide vrijstellingen gelden ingewikkelde voorwaarden. Naast de eis dat het een actief bedrijf betreft, moet de onderneming nog ten minste 5 jaar worden, voortgezet;

- De inkomstenbelasting ook van toepassing is op zowel schenkingen bij leven als overdrachten bij overlijden maar bij een vrijstelling wordt uitgesteld tot de volgende generatie.

Download ons Global Family Business Tax Report of stel ons uw vragen

Download ons Global Family Business Tax Report als u meer wilt weten over de overdracht van uw familiebedrijf via een nalatenschap. Dit biedt u inzichten en alle gegevens over de casestudie naar nalatenschappen. Wij hebben ook een casestudie naar familiebedrijven bij pensionering.

Als u persoonlijk advies wilt over uw specifieke situatie, neem dan contact op met Olaf Leurs via Leurs.Olaf@kpmg.com of +31 (0)88 90 93414 of met Maarten Merkus via Merkus.Maarten@kpmg.com of +31 (0)88 90 91337. Beiden zijn in familiebedrijven gespecialiseerde tax partners bij KPMG Meijburg & Co.

Bron: KPMG Global Family Business Tax Monitor, mei 2018