Voorwaarden NOW-3, wijzigingen NOW-1 en 2 en opening vaststellingsloket NOW-1

De afgelopen maanden heeft het kabinet het bedrijfsleven onder meer ondersteund door middel van twee Noodpakketten, waarin onder andere de zogeheten Tijdelijke Noodmaatregel Overbrugging voor Werkbehoud (NOW-1 en NOW-2) was opgenomen. Op 28 augustus 2020 presenteerde het kabinet als vervolg op de eerste twee Noodpakketten het zogeheten steun- en herstelpakket voor ondernemers en werkenden. Per 1 oktober 2020 is dit pakket ingegaan. Onderdeel van dit pakket is de zogeheten NOW-3. In dit kader heeft de Minister van Sociale Zaken en Werkgelegenheid (SZW) op 30 september de Tweede Kamer geïnformeerd over de precieze voorwaarden van de NOW-3, enkele wijzigingen in de NOW-1 en NOW-2 en over de opening van het vaststellingsloket voor de NOW-1. Wij gaan hierna kort in op de NOW-3, de wijzigingen in de NOW-1 en 2 en het openen van het vaststellingsloket.

NOW-3

1. Algemeen

Doel van de NOW-3 is om voor langere tijd zekerheid te bieden aan werkgevers over de tegemoetkoming in de loonkosten. De NOW-3 kent daarom een looptijd van negen maanden, verdeeld over drie tranches van drie maanden. Net als bij NOW-1 en 2 is het doel om werkgelegenheid zoveel mogelijk te behouden. Omdat de coronacrisis langer aanhoudt dan aanvankelijk gedacht, wordt in de NOW-3 aan werkgevers wel de ruimte geboden om hun bedrijfsvoering aan te passen aan de nieuwe werkelijkheid zonder dat de daarmee gepaard gaande daling in de loonsom automatisch leidt tot een verlaging van het subsidiebedrag.

2. Een overzicht

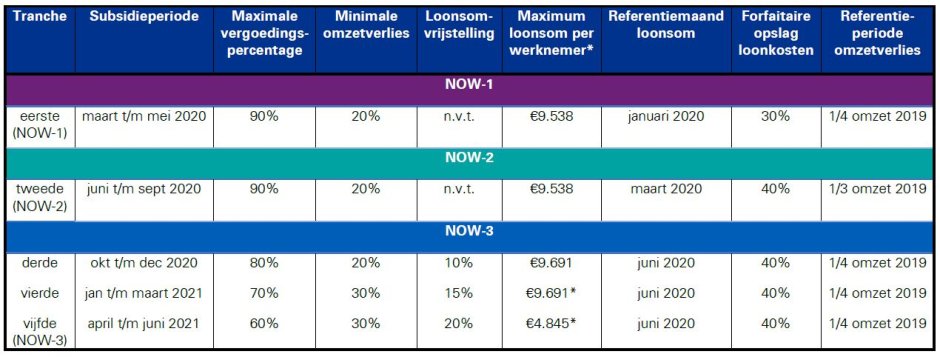

Hieronder hebben wij ter verduidelijking een schematisch overzicht opgenomen van de NOW-1, 2 en 3, met daarin de belangrijkste kenmerken en parameters.

* Het maximum dagloon is per 1 juli 2020 geïndexeerd en daarom geldt voor de derde tranche een ander bedrag dan voor de eerste en tweede tranche. Per 1 januari 2021 zal weer een indexatie plaatsvinden en die bedragen zijn relevant voor het bedrag in tranche vier en vijf. De thans aldaar weergegeven bedragen zijn derhalve indicatief en gebaseerd op het maximum dagloon per maand zoals dat geldt per 1 juli 2020.

3. Wat verandert er?

Uit bovenstaand overzicht blijkt dat de NOW-3, in vergelijking met NOW-1 en 2, op enkele punten is gewijzigd dan wel zal gaan wijzigen. Dit zijn de volgende punten:

- Het maximale vergoedingspercentage wordt vanaf de derde tranche stapsgewijs afgebouwd (van 80% naar 70%, naar 60%; is 90% onder NOW-1 en 2);

- Het minimale omzetverlies om voor de NOW in aanmerking te komen, wordt in de vierde en vijfde tranche verhoogd naar 30% (is 20% onder NOW-1 en NOW-2 en de eerste tranche van NOW-3);

- Het maximum in aanmerking te nemen loon per werknemer wordt in de vijfde tranche verlaagd naar eenmaal het maximum dagloon per maand. Omdat dit bedrag halfjaarlijks wordt geïndexeerd, is het maximum dagloon per maand momenteel nog onbekend. Ter indicatie, per 1 juli 2020 bedraagt het maximum dagloon per maand € 4.845,47;

- De referentiemaand voor de bepaling van de loonsom is in beginsel juni 2020.

Veranderingen ten opzichte van NOW-1 en NOW-2:

- De loonsomvrijstelling.

De loonsomvrijstelling houdt in dat de loonsom in de subsidieperiode lager mag zijn dan driemaal de loonsom in de referentiemaand (in beginsel juni 2020), zonder dat dit gevolgen heeft voor de hoogte van de subsidie. Deze vrijstelling heeft als doel om bedrijven meer ruimte te geven om te herstructureren. De loonsomvrijstelling loopt per tranche op: van 10% in de derde tranche, naar 15% en 20% in de vierde respectievelijk vijfde tranche. - De gevolgen van bedrijfseconomisch ontslag vervallen.

Onder NOW-2 geldt een korting van 5% op het gehele subsidiebedrag indien bij grotere ontslagaanvragen (20 of meer werknemers) geen overeenstemming is bereikt over het noodzakelijk aantal te vervallen arbeidsplaatsen met de belanghebbende vakbonden of, bij gebreke daaraan, een andere werknemersvertegenwoordiging. Onder de NOW-3 vervalt deze korting. Verder zal in de NOW-3 bij ontslag wegens bedrijfseconomische redenen niet meer 150% (NOW-1) respectievelijk 100% (NOW-2) van de loonsom van de betreffende werknemer(s) voor de gehele subsidieperiode in mindering worden gebracht op het uiteindelijk subsidiebedrag.

- Een korting van 5% op het subsidiebedrag indien bedrijven bij (bedrijfseconomisch) ontslag hun inspanningsplicht voor begeleiding naar nieuw werk niet nakomen.

Bij de NOW-3 zal het UWV controleren of de werkgever gedurende het subsidietijdvak een aanvraag voor bedrijfseconomisch ontslag heeft ingediend en zo ja, of de werkgever contact heeft opgenomen met het UWV via de UWV telefoon NOW. Het niet voldoen aan deze voorwaarde leidt tot een korting van 5% op het gehele subsidiebedrag.

4. Wat blijft er hetzelfde?

In de basis is NOW-3 vergelijkbaar met NOW-1 en 2, namelijk een tegemoetkoming in loonkosten die wordt gebaseerd op het omzetverlies en de loonsom met als doel zoveel mogelijk werkgelegenheid te behouden. Verder zijn de volgende zaken vergelijkbaar:

- Verbod op uitkeren van bonus, dividenden en inkoop van eigen aandelen.

Het uitkeer- en inkoopverbod blijft onder de NOW-3 onverkort van kracht. In de eerste, tweede en derde tranche geldt dit verbod in beginsel voor het jaar 2020. Voor de vierde en vijfde tranche geldt dit verbod voor het jaar 2021. Wij verwachten dat bij een gebroken boekjaar het verbod geldt ten aanzien van het boekjaar (of boekjaren) waarin de betreffende subsidieperiode valt, zoals ook het geval is bij de eerste en tweede tranche. - Bedrijven kunnen de omzetperiode kiezen en de referentieomzet blijft gelijk.

Voor bepaling van het omzetverlies dient de referentieomzet vergeleken te worden met de omzet in de gekozen omzetperiode. Deze referentieomzet wordt berekend door de omzet over 2019 te delen door vier. Net als in de NOW-1 en 2 kan de werkgever er in beginsel voor kiezen over welke periode de omzetdaling moet worden berekend, zolang de startdatum de eerste van de maand is en deze gekozen maand valt binnen de desbetreffende tranche. Echter, indien aanspraak wordt gemaakt op de NOW-subsidie in opeenvolgende tranches, dienen de gekozen omzetperiodes op elkaar aan te sluiten. Als een werkgever bijvoorbeeld ook gebruik heeft gemaakt van de NOW-2, dan dient de omzetperiode voor het eerste tijdvak van de NOW-3 (de derde tranche) aan te sluiten op de gekozen omzetperiode voor de NOW 2. - Bedrijven ontvangen een voorschot van 80% en deze wordt betaald in drie termijnen.

5. Enkele praktische zaken

Hieronder zetten we een aantal praktische zaken op rij:

- De tekst van de NOW-3 regeling wordt medio oktober gepubliceerd.

- De aanvraag van het voorschot (subsidieverlening) dient per tranche plaats te vinden. Het UWV streeft naar de volgende aanvraagtijdvakken:

|

Tranche |

Aanvraagtijdvak |

|

Derde |

16 november 2020 t/m 13 december 2020 |

|

Vierde |

15 februari 2021 t/m 14 maart 2021 |

|

Vijfde |

17 mei 2021 t/m 13 juni 2021 |

- Het voorschot van 80% wordt in drie termijnen betaald. De beslistermijn is dertien weken. Het streven is echter om het eerste voorschotbedrag binnen twee tot vier weken na ontvangst van de volledige aanvraag te betalen.

- De aanvraag van de definitieve subsidie (subsidievaststelling) dient ook per tranche te worden gedaan, maar vaststelling zal in één keer worden uitgevoerd door het UWV vanaf 1 september 2021. De aanvraag dient binnen 24 weken te worden gedaan. Er geldt een termijn van 38 weken indien een accountantsverklaring vereist is.

Aanpassingen in NOW-1 en NOW-2

Met de wijzigingsregeling van 30 september zijn de volgende punten in de NOW-1 en NOW-2 aangepast:

- Herstelmogelijkheid aanvraag op werkmaatschappijniveau.

In de praktijk is gebleken dat er bedrijven zijn die een NOW-aanvraag hebben gedaan, zonder te beseffen onderdeel te zijn van een groep. Om te voorkomen dat in dergelijke gevallen bedrijven geen aanspraak (meer) kunnen maken op de NOW-regeling zijn de NOW-1 en 2 aangepast. Kort gezegd is geregeld dat werkgevers op het moment van de aanvraag van de subsidievaststelling kunnen verzoeken de subsidie op werkmaatschappijniveau vast te stellen, waarbij ze pas op dat moment dienen te voldoen aan de voorwaarden die worden gesteld aan een NOW-aanvraag op werkmaatschappijniveau (in plaats van op het moment van de aanvraag van de subsidieverlening). - Het dividend- en bonusverbod is verduidelijkt.

Het dividend- en bonusverbod geldt over het jaar 2020. Ook een bonus betalen of dividend uitkeren over het jaar 2020 na de vaststelling van de jaarrekening is dus in strijd met het doel van de regeling. In de teksten van de NOW-1 en 2 regeling is daarom de oorspronkelijk als verduidelijking bedoelde zinsnede “tot en met de datum van de vergadering waarin de jaarrekening wordt vastgesteld in 2021” komen te vervallen. - De verplichting om documenten mee te sturen als bewijs voor omzetdaling is geschrapt.

Documenten als bewijs voor de opgegeven omzetdaling en het voldoen aan de voorwaarden die zijn verbonden aan een aanvraag op werkmaatschappijniveau, hoeven niet meer te worden meegestuurd bij de aanvraag van de subsidievaststelling. Beide soorten documenten kunnen uiteraard wel worden opgevraagd bij een controle. - De vervaldatum van de regeling van NOW-1 is aangepast naar 1 augustus 2022, in verband met (deels eerder) gewijzigde aanvraag- en beslistermijnen.

Subsidievaststelling NOW-1

Vanaf 7 oktober kan een aanvraag voor de definitieve subsidie (subsidievaststelling) worden ingediend. Een werkgever heeft hiervoor 24 weken de tijd. In het geval hij een accountantsverklaring moet overleggen, bedraagt deze periode 38 weken. Het UWV heeft 52 weken de tijd om de aanvraag vast te stellen, maar streeft ernaar om zo mogelijk eind november uitsluitsel te geven.

Indien een werkgever op basis van de subsidievaststelling een bedrag moet terugbetalen, dan geldt hiervoor een betalingstermijn van zes weken. Binnen die termijn kan hij verzoeken om een betalingsregeling. Het UWV zal deze verzoeken welwillend behandelen en de ondernemer in de regel een betalingsregeling aanbieden van 12-maandelijkse termijnen. Mocht ook deze betalingsregeling geen soelaas bieden, dan zal het UWV tezamen met de werkgever zoeken naar een maatwerkoplossing.

Accountantsverklaring

Een accountantsverklaring is vereist indien een werkgever een voorschot heeft ontvangen van minimaal € 100.000, het definitieve subsidiebedrag minimaal € 125.000 bedraagt dan wel als hij een aanvraag doet op werkmaatschappijniveau. Het protocol inzake de accountantsverklaring(en) is op 11 september gepubliceerd. Bij de vaststelling van het protocol is een afweging gemaakt tussen maatwerk en zorgvuldig onderzoek enerzijds en standaardisatie en beperking van de administratieve lasten anderzijds.

Derdenverklaring

Een derdenverklaring is vereist indien de werkgever een voorschot heeft ontvangen van minimaal € 20.000 of het definitieve subsidiebedrag minimaal € 25.000 bedraagt. De werkzaamheden van de derde-deskundige zien met name op de vastgestelde omzetdaling en loonsom. Een uitgebreid gesprek met de leiding van de organisatie is hierbij verplicht. Verder is relevant dat de onderneming volledige inzage verschaft in haar administratie over 2019 en 2020. De derde-deskundige dient haar werkzaamheden te documenteren en op verzoek verantwoording af te leggen. Indien fouten of afwijkingen worden geconstateerd, is de onderneming verplicht deze te herstellen in haar aanvraag.

De verklaring met toelichting is hier te vinden.