KPMG België-Nederland Nieuwsbrief | September 2024

Inhoud

- 1. Aanmelden KPMG België-Nederland Desk Seminar 2024 op 22 oktober 2024

- 2. Nederlandse voorgestelde fiscale maatregelen Prinsjesdag 2024

- 3. Wijziging Belgische transferpricingformulieren vanaf 2024

- 4. Nederlandse Hoge Raad: geen verhoging verkrijgingsprijs box 2 bij remigratie voor waardestijging gedurende fictieve belastingplicht

- 5. Belgische jurisprudentie over toepassing fiscaal gunstregime op zuivere holding

- 6. Update fiscale problematiek zelfstandigen: visie van de Nederlandse en Belgische autoriteiten

1. Aanmelden KPMG België-Nederland Desk Seminar 2024 op 22 oktober 2024

De KPMG België-Nederland Desk organiseert wederom zijn jaarlijkse KPMG België-Nederland Desk Seminar. Dit jaar vindt ons seminar plaats op dinsdag 22 oktober 2024 van 09.00 tot 13.00 uur. In de prachtige ambiance van Hotel Nassau Breda behandelen de specialisten van KPMG Meijburg & Co (Nederland) en KPMG Tax, Legal and Accountancy (België) de meest actuele grensoverschrijdende fiscale onderwerpen in een plenaire sessie en diverse specifieke workshops.

Plenaire sessie nieuw belastingverdrag Nederland-België

In tegenstelling tot voorgaande edities start ons jaarlijkse seminar voor het eerst met een plenaire sessie. In de kapel van Hotel Nassau Breda nemen we de belangrijkste aandachtspunten en wijzigingen van het nieuwe belastingverdrag tussen Nederland en België uit 2023 met u door en praten we u bij over de status van de ratificatie van het nieuwe verdrag in beide landen. Tijdens deze sessie is er ruimte voor al uw vragen over het nieuwe verdrag. Ook bespreken we de verwachte inwerkingtreding van het nieuwe verdrag en – indien beschikbaar – de verduidelijkingen uit de nog te publiceren gezamenlijke artikelsgewijze toelichting.

Workshops multinationale ondernemingen, ‘global mobility’ en vermogende particulieren

Na de pauze richten wij ons in drie aparte workshops op de internationale fiscaliteit rondom multinationale ondernemingen, ‘global mobility’ en vermogende particulieren. We sluiten rond 12.00 uur af met een ‘walkinglunch’, waarbij u uitgebreid de gelegenheid hebt om vragen te stellen aan onze specialisten.

Meer informatie en aanmelden

Hebt u een internationale (dga-)structuur of grensoverschrijdende inkomsten? Of houdt u zich bezig met de fiscaliteit bij een bedrijf met activiteiten in Nederland en België? Dan kunt u ons seminar niet missen. Om aan te melden en voor meer informatie over het seminar en de workshops bezoekt u onze eventpagina. We kijken uit naar uw komst!

2. Nederlandse voorgestelde fiscale maatregelen Prinsjesdag 2024

Op Prinsjesdag, dinsdag 17 september 2024, heeft het Nederlandse kabinet-Schoof het pakket Belastingplan 2025 ingediend bij de Tweede Kamer. Traditiegetrouw bevat het Belastingplan 2025 weer diverse fiscale maatregelen voor het komende jaar of voor latere jaren.

Hieronder treft u een beknopt overzicht aan van de meest relevante maatregelen die zijn aangekondigd. Voor een uitgebreide toelichting hierop en voor andere fiscale maatregelen uit het Belastingplan 2025 verwijzen wij u naar ons Prinsjesdagmemorandum en onze handige twopager.

Vennootschapsbelasting en dividendbelasting

Earningsstrippingmaatregel

In het Belastingplan 2025 wordt de generieke renteaftrekbeperking (earningsstrippingmaatregel), die de renteaftrek beperkt tot ofwel 20% van de fiscale EBITDA ofwel € 1 miljoen, op twee vlakken aangepast. Ten eerste wordt het percentage verhoogd naar 25% om beter aan te sluiten bij het Europese gemiddelde. Ten tweede wordt een antifragmentatiemaatregel ingevoerd om het opsplitsen van vastgoedvennootschappen te voorkomen. Dit betekent dat vastgoedlichamen die hun vastgoed aan derden verhuren niet langer de drempel van € 1 miljoen mogen toepassen als hun bezittingen minimaal de helft van het jaar voornamelijk bestaan uit onroerend goed dat wordt verhuurd.

Samenloop verliesverrekening en kwijtscheldingswinstvrijstelling

Sinds 2022 mogen winsten boven € 1 miljoen slechts voor 50% worden verrekend met verliezen. Dit kan tot belemmeringen leiden bij de sanering van verlieslijdende lichamen, omdat deze lichamen daardoor – ondanks de zogeheten kwijtscheldingswinstvrijstelling – worden geconfronteerd met belastingheffing over de kwijtschelding(swinst). De voorgestelde regeling biedt een oplossing door de kwijtscheldingswinst volledig vrij te stellen als de voortgewentelde verliezen meer dan € 1 miljoen bedragen. Het bedrag aan voortgewentelde verliezen uit eerdere jaren wordt daarbij verminderd met het bedrag waarvoor de kwijtscheldingswinstvrijstelling is verleend.

Samenloop onderworpenheidstoetsen en Pijler 2 (wereldwijde minimumbelasting)

De voorgestelde wijzigingen in de vennootschapsbelasting verduidelijken dat een kwalificerende Pijler 2-bijheffing wordt gezien als een belasting naar de winst voor diverse onderworpenheidstoetsen in de Wet op de vennootschapsbelasting 1969. Dit is onder andere relevant voor de renteaftrekbeperking bij winstdrainage (‘artikel 10a’), de onderworpenheidstoets voor de deelnemingsvrijstelling, de liquidatieverliesregeling en de objectvrijstelling voor buitenlandse ondernemingswinsten.

Objectvrijstelling ten aanzien van buiten beschouwing blijvende vaste inrichting

Bij de implementatie van de Europese ATAD2-richtlijn, die belastingontwijking via hybride mismatches tegengaat, is bepaald dat de objectvrijstelling voor buitenlandse ondernemingswinsten niet geldt voor vaste inrichtingen die in een andere staat niet als zodanig worden erkend. Dit kan echter leiden tot dubbele belastingheffing als die winst in de andere staat wél (vanwege een andere reden dan de aanwezigheid van een vaste inrichting) wordt belast. Om dit te vermijden, wordt de regeling aangepast: de objectvrijstelling zal alsnog van toepassing zijn als de winst van de vaste inrichting in de andere staat aan winstbelasting is onderworpen.

Behoud inkoopfaciliteit in de dividendbelasting

Over de inkoop van aandelen, anders dan ter tijdelijke belegging, wordt in beginsel dividendbelasting geheven. De Nederlandse dividendbelasting kent enkele uitzonderingen op dit uitgangspunt, waaronder de zogenoemde inkoopfaciliteit voor beursfondsen. Bij beursfondsen kan momenteel onder voorwaarden en tot bepaalde limieten de heffing van dividendbelasting achterwege blijven indien zij eigen aandelen inkopen. Deze inkoopfaciliteit voor beursfondsen zou per 1 januari 2025 komen te vervallen door een bij de stemming in de Tweede Kamer over het Belastingplan 2024 aangenomen amendement. Dit wordt nu echter teruggedraaid, zodat de inkoopfaciliteit behouden blijft.

Van facultatieve naar imperatieve inhoudingsvrijstelling in nationale deelnemingssituaties

Voorgesteld wordt om de facultatieve inhoudingsvrijstelling van artikel 4 lid 1 Wet op de dividendbelasting 1965 (Wet DB 1965) om te zetten naar een imperatieve inhoudingvrijstelling. Momenteel kunnen inhoudingsplichtigen kiezen om geen dividendbelasting in te houden, maar dit leidt tot nadelen voor aandeelhouders, zoals liquiditeits- en rentenadelen. Bovendien is de mogelijkheid om ingehouden dividendbelasting te verrekenen sinds 2022 beperkt. Inhoudingsplichtigen beschikken tegenwoordig vaak over voldoende informatie om de vrijstelling correct toe te passen. Het kabinet stelt daarom voor om de keuzemogelijkheid te laten vervallen en de inhoudingsvrijstelling verplicht te maken. De voorwaarden voor de vrijstelling blijven ongewijzigd en aandeelhouders kunnen bezwaar maken als de vrijstelling ten onrechte niet is toegepast.

Vennootschapsbelasting en inkomstenbelasting

Vereenvoudigde rechtstreekse zusterfusie

Uit de praktijk blijkt dat de fiscale regelgeving tekstueel een vereenvoudigde zusterfusie in de weg staat. Inhoudelijk is er echter geen reden waarom deze categorie fusies niet fiscaal gefaciliteerd zou moeten worden. In de diverse belastingwetten is de tekst daarom aangepast, zodat vereenvoudigde rechtstreekse zusterfusies hier ook onder vallen.

Giftenaftrek vennootschapsbelasting en geven via de bv

Giften aan ANBI’s zijn voor de vennootschapsbelasting niet meer aftrekbaar in boekjaren die beginnen op of na 1 januari 2025. Momenteel zijn dergelijke giften aftrekbaar voor 50% van de belastbare winst, met een maximum van € 100.000 per jaar. Zakelijke sponsorkosten blijven aftrekbaar. Ook vervalt per dezelfde datum de bepaling die regelt dat er geen belaste uitdeling aan aanmerkelijkbelanghouders wordt verondersteld (het geven uit de bv) voor de heffing van inkomstenbelasting in box 2 en dividendbelasting.

Inkomstenbelasting

Tarieven inkomstenbelasting

In de inkomstenbelasting vinden verschillen tariefsaanpassingen plaats. Zo moet een verlaging van 1,15% in de eerste schijf in box 1 ervoor zorgen dat werkenden over het eerste deel van het inkomen minder belasting betalen. Daarnaast wordt het toptarief in box 2 terug verlaagd naar 31%, waarmee de eerdere verhoging in 2024 naar 33% weer wordt teruggedraaid. Het tarief in box 3 blijft – ondanks eerdere uitlatingen – ongewijzigd (36%).

Bedrijfsopvolgingsregelingen

Vorig jaar voerde het toenmalige kabinet al enkele wijzigingen door in de bedrijfsopvolgingsregeling in de Nederlandse schenk- en erfbelasting (BOR) en de doorschuifregeling voor het aanmerkelijk belang (DSR). Veel van deze maatregelen gaan pas in 2025 in. Het nieuwe kabinet voegt daar nu enkele maatregelen aan toe, waarvan de meeste ingaan per 1 januari 2026.

Nieuwe maatregelen

- Voor aanmerkelijkbelanghouders zal de toegang tot bedrijfsopvolgingsfaciliteiten vanaf 1 januari 2026 worden beperkt tot personen met reguliere aandelen met een belang van ten minste 5% in het totale geplaatste kapitaal. Deze maatregel kan veel impact hebben. Personen die andersoortige aandelen bezitten, zoals ‘tracking stocks’, preferente aandelen en soortaandelen, zullen hun positie opnieuw moeten bekijken omdat deze belangen veelal niet meer kwalificeren. De zogenoemde verwateringsregeling blijft wel bestaan. Voorts zal voor tracking stocks nog een overgangsmaatregel worden getroffen om bestaande structuren voor 1 januari 2028 aan te passen.

- Er wordt voorgesteld om bepaalde knelpunten weg te nemen bij de bezits- en voortzettingseis van de BOR. Het uitgangspunt wordt vanaf 2026 dat wanneer er geen wijziging in de gerechtigdheid in de onderneming is, er dan ook geen nieuwe bezitstermijn gaat lopen of de voortzettingseis wordt geschonden. Voorts introduceert het kabinet een versoepeling in gevallen waarin de onderneming wordt gestaakt door overheidsingrijpen. Als binnen drie jaar wordt geherinvesteerd in een nieuwe onderneming, zal de bezitstermijn niet worden onderbroken.

- De voortzettingstermijn wordt met ingang van 2025 verkort van vijf naar drie jaar.

- Het kabinet vindt dat er soms op oneigenlijke wijze gebruik wordt gemaakt van de BOR, bijvoorbeeld doordat personen op hoge leeftijd hun vermogen omzetten in ondernemingsvermogen (zogenoemde rollatorinvesteringen). Deze vorm wordt tegengegaan door voor AOW-gerechtigden een (steeds) langere bezitstermijn te eisen. De maatregel is niet van toepassing op ondernemingen die een erflater of schenker uiterlijk binnen twee jaar na het bereiken van de AOW-gerechtigde leeftijd is gestart.

- Een andere vorm van ongewenst gebruik is het meerdere keren benutten van de bedrijfsopvolgingsfaciliteiten (dubbel-BOR-constructies). Dit gebeurt bijvoorbeeld als ouders de onderneming gefaciliteerd schenken aan hun kinderen, deze vervolgens jaren later terugkopen en de onderneming daarna wederom vele jaren later nogmaals gefaciliteerd schenken (dubbel gebruik). Om deze vermeende constructie aan te pakken, is een antimisbruikmaatregel uitgewerkt die er in essentie op neerkomt dat als tweemaal dezelfde onderneming wordt geschonken, de BOR slechts een keer van toepassing kan zijn.

- Als de aan de eigen vennootschap ter beschikking gestelde onroerende zaak door de schenker/erflater tegelijkertijd met aandelen wordt overgedragen, kan de BOR ook op het pand van toepassing zijn. Voor het bepalen van de hoogte van de BOR-vrijstelling wordt echter als gevolg van een omissie geen rekening gehouden met de (hypotheek)schuld die gelijktijdig met het pand wordt overgedragen. Voorgesteld wordt deze omissie recht te zetten.

Al eerder genomen maatregelen

- De 5%-doelmatigheidsmarge wordt afgeschaft. Deze marge houdt in dat beleggingsvermogen in een vennootschap tot 5% van het ondernemingsvermogen wordt gezien als ondernemingsvermogen.

- Bedrijfsmiddelen die gedeeltelijk in de onderneming en gedeeltelijk voor privé worden gebruikt (keuzevermogen) zullen vanaf 2025 nog slechts voor de BOR en DSR kwalificeren voor zover ze daadwerkelijk binnen de onderneming worden gebruikt. Dit gaat alleen gelden voor vermogensbestanddelen met een waarde van minimaal € 100.000 (geïndexeerd) en die voor minimaal 10% gebruikt worden voor niet-ondernemingsactiviteiten. Door deze ondergrens zullen in de praktijk vooral onroerende zaken, vliegtuigen, auto’s en vaartuigen die ook privé worden gebruikt onder de maatregel gaan vallen.

- De dienstbetrekkingseis wordt afgeschaft. Bij schenkingen gaat een leeftijdsvereiste gelden van ten minste 21 jaar, zowel voor de DSR als de BOR.

- De BOR-vrijstelling wordt enerzijds verruimd en anderzijds versoberd. De vrijstelling van 100% wordt opgetrokken tot € 1,5 miljoen ondernemingsvermogen (nu circa € 1,3 miljoen). Het meerdere zal voor 75% worden vrijgesteld (thans 83%).

- De voorwaarde in de zogenoemde verwateringsregeling in de BOR en de DSR dat een indirect belang van ten minste 0,5% moet worden gehouden komt te vervallen voor situaties waarin de verkrijger een bloed- of aanverwant in de neergaande lijn is. Verder wordt de toegang tot de BOR uitgebreid tot kleine aandelenbelangen (box 3-belangen), mits de schenker of erflater samen met (een zeer ruime kring van) familieleden van de eerste familiaire aandeelhouder een belang van ten minste 25% in een bedrijf houdt. Omdat deze maatregelen mogelijk staatssteun inhouden, wordt de ingangsdatum opgeschort tot een bij koninklijk besluit te bepalen tijdstip en wordt eerst goedkeuring gevraagd aan de Europese Commissie.

Overig

30%-regeling

De versobering van de 30%-regeling door een bij de stemming in de Tweede Kamer over het Belastingplan 2024 aangenomen amendement wordt grotendeels teruggedraaid. De afbouw naar 10% gedurende de looptijd van vijf jaar wordt geschrapt. In plaats daarvan wordt dit percentage slechts verlaagd naar een constant percentage van maximaal 27% vanaf 1 januari 2027. Voor de jaren 2025 en 2026 blijft het percentage voor alle ingekomen werknemers 30%. De algemene salarisnorm voor toepassing van de 30%-regeling wordt verhoogd van € 46.107 naar € 50.436 en voor ingekomen werknemers jonger dan 30 jaar met een mastergraad stijgt de salarisnorm van € 35.048 naar € 38.338.

Er wordt tevens voorzien in overgangsrecht voor ingekomen werknemers die voor 2024 de 30%-regeling al hebben toegepast. Voor hen blijft tot het einde van de looptijd van de regeling een percentage van 30% gelden en blijven de oude (geïndexeerde) salarisnormen van kracht.

Waarschijnlijk blijft de gerelateerde afschaffing van de zogenoemde partiële buitenlandse belastingplicht voor belastingplichtigen aan wie de 30%-regeling is toegekend voor de heffing van inkomstenbelasting in box 2 en box 3 ongewijzigd.

Overdrachtsbelasting

In het Belastingplan 2025 is aangekondigd dat per 1 januari 2026 het tarief voor het verkrijgen van woningen door – kort gezegd – beleggers wordt verlaagd naar 8%. Daarnaast wordt de verkrijging van het economisch eigendom via een sleutelverklaring onder voorwaarden uitgezonderd als verkrijging en wordt het 2%-tarief voor woningen, de startersvrijstelling en de terugkeerregeling voor VoV-woningen ook van toepassing als slechts de economische eigendom wordt verkregen.

Omzetbelasting

Allereerst wordt voorgesteld om met ingang van 2026 de huidige btw-herzieningsregeling uit te breiden naar diensten aan onroerende zaken die meerjarig dienstig zijn aan de onroerende zaak en waarvoor een vergoeding ten minste € 30.000 bedraagt. Het gaat dan bijvoorbeeld om verbouwingen en groot onderhoud. Voor dergelijke vastgoeddiensten die in gebruik zijn genomen na 31 december 2025 gaat een btw-herzieningsperiode gelden van vier boekjaren volgend op het boekjaar van eerste ingebruikneming van de diensten.

Daarnaast wordt per 1 januari 2026 het verlaagde btw-tarief van 9% grotendeels afgeschaft voor culturele goederen en diensten en logies. In het geval van eerdere vooruitbetalingen voor prestaties die in 2026 plaatsvinden is als overgangsrecht bepaald dat het in 2026 toepasselijke btw-tarief geldt.

De komende maanden zal de Tweede Kamer zich verder buigen over het pakket Belastingplan 2025, inclusief eventuele amendementen en moties, en daar op 14 november 2024 over stemmen. Vervolgens is het de beurt aan de Eerste Kamer om het pakket in behandeling te nemen en er uiteindelijk op 17 december 2024 over te stemmen.

Janine Meijs en Aart Driessen

3. Wijziging Belgische transferpricingformulieren vanaf 2024

Op 15 juli 2024 werden in België drie nieuwe Koninklijke Besluiten gepubliceerd met betrekking tot het Belgische Lokaal Dossier (of Local File), Formulier (275 LF), Groepsdossier (of Master File) Formulier (275 MF) en Country-by-Country Reporting (‘CbCR’) Notificatie Formulier (275 CBC NOT). Deze besluiten brengen wijzigingen aan in de Belgische vereisten voor het opstellen en indienen van verrekenprijsdocumentatie (transferpricingdocumentatie).

Achtergrondinformatie

In overeenstemming met de richtlijnen van de Organisatie van Economische Samenwerking en Ontwikkeling (‘OESO‘) in Actiepunt 13 van de Base Erosion and Profit Shifting (‘BEPS’) rapporten, heeft België verrekenprijsvereisten ingevoerd. Een Local File Formulier en een Master File Formulier moeten worden ingediend door elke Belgische vennootschap of vaste inrichting (van een multinationale groep) die een van de volgende drempels overschrijdt (te beoordelen op basis van de enkelvoudige jaarrekening van de Belgische belastingplichtige – vennootschap of vaste inrichting – voor het voorgaande boekjaar):

- een som van de operationele en financiële inkomsten van € 50 miljoen (exclusief eenmalige inkomsten);

- een balanstotaal van € 1 miljard;

- een jaarlijks gemiddelde van honderd voltijdse werknemers (i.e., voltijdse equivalenten, FTE’s).

Het Local File Formulier moet worden ingediend als onderdeel van de aangifte vennootschapsbelasting op het specifieke elektronische platform van de Belgische belastingdienst. De indieningsdatum komt overeen met de indieningsdatum van de aangifte vennootschapsbelasting. Het Master File Formulier moet bij de Belgische belastingadministratie worden ingediend binnen een termijn van twaalf maanden na het einde van de rapporteringsperiode van de groep.

Een CbCR Notificatie Formulier moet worden ingediend door elke Belgische groepsentiteit die deel uitmaakt van een groep die onder de CbCR-vereisten valt. Het CbCR Notificatie Formulier moet worden ingediend voor het einde van de rapporteringsperiode van de groep. Het CbCR Notificatie Formulier hoeft niet jaarlijks te worden ingediend als er zich sinds de laatste indiening geen wijzigingen hebben voorgedaan.

Wijzigingen

De recente wijzigingen aan de verrekenprijzenformulieren zijn ingegeven door de bijkomende richtlijnen opgenomen in de laatste versie van de OESO TP-Richtlijnen (2022), in het bijzonder met betrekking tot moeilijk waardeerbare immateriële vaste activa (‘hard-to-value intangibles’) en financiële transacties. Bovendien bevatten de aangepaste formulieren bijkomende inzichten die de Belgische belastingadministratie heeft verworven sinds de invoering van de regels omtrent verrekenprijsdocumentatie, bedoeld om belastingplichtigen die binnen het toepassingsgebied vallen, beter te definiëren en de risicoanalyse te verbeteren.

De belangrijkste wijzigingen aan elk formulier worden hieronder omschreven.

Local File Formulier (275 LF)

De aangepaste versie van het Local File Formulier komt in grote lijnen overeen met de vorige versie, maar bevat een aantal belangrijke wijzigingen:

- Een gedetailleerd overzicht van de intragroepstransacties per bedrijfsonderdeel moet afzonderlijk per land worden ingediend in plaats van op geïntegreerde basis.

- Wanneer een transferpricingmethodologie of beleidsdocument, raamovereenkomst of modelcontract of transferpricingstudie beschikbaar zijn, moeten deze documenten in een leesbaar pdf-formaat bij het Local File Formulier gevoegd worden. Voorheen diende de Belgische belastingplichtige enkel op het formulier aan te geven of deze elementen aanwezig waren, zonder de documenten proactief te moeten indienen/bijvoegen.

- Enkele kleine aanpassingen vereisen dat de fiscale identificatienummers van concurrenten van de Belgische entiteit moeten worden opgenomen, evenals de fiscale identificatienummers voor de buitenlandse vaste inrichtingen van de Belgische entiteit. Daarnaast moet ook de landencode met betrekking tot kostenbijdrageovereenkomsten (cost contribution), advance pricing overeenkomsten, rulings en interne (her)verzekeringspolissen worden vermeld.

Master File Formulier (275 MF)

De structuur van de nieuwe versie van het Master File Formulier is niet gewijzigd ten opzichte van het vorige model. De toelichting bij het Master File Formulier geeft echter aan dat in de nieuwe versie van het Formulier aanvullende informatie moet worden opgenomen. Het gaat onder meer om de volgende informatie, die verder gaat dan de documentatievereisten van de OESO TP-Richtlijnen:

- Een beschrijving moet worden opgenomen van het analytische kader voor de waardeketen en functionele analyse van de groep volgens een vierstappenmethode (bijvoorbeeld de value drivers op een rij zetten, de belangrijkste bijdragers in kaart brengen, de winst toerekenen, vergelijken en afstemmen op de verrekenprijsresultaten). Deze aanvullende informatie vereist een meer gedetailleerde waardeketen en functionele analyse, die verder gaat dan de vereisten die zijn opgenomen in de OESO TP-richtlijnen;

- Een uitgebreide beschrijving van de DEMPE-functies (Development, Enhancement, Maintenance, Protection and Exploitation) met betrekking tot immateriële activa moet worden opgenomen in het Master File Formulier. Dit omvat een gedetailleerd analytisch kader voor de DEMPE-functie, inclusief een lijst van de door de groep overgedragen of geëxploiteerde moeilijk waardeerbare immateriële activa.

- Voor het verrekenprijsbeleid met betrekking tot financieringsregelingen wordt een meer gedetailleerde beschrijving van het financiële beleid en de financiële transacties gevraagd, inclusief informatie over financiële garanties, analyse van captive verzekeringsmaatschappijen, enzovoort.

CbCR Notificatie Formulier (275 CBC NOT)

Het CbCR Notificatie Formulier is niet ingrijpend gewijzigd. In de nieuwe versie van het formulier moeten entiteiten echter aangeven of het ingediende formulier een eerste kennisgeving, een wijziging van een eerdere notificatie of de beëindiging van een notificatie betreft.

Observaties

Hoewel de nieuwe versies van de verrekenprijsformulieren de indruk zouden kunnen wekken dat er slechts kleine aanpassingen zijn doorgevoerd, kan dit in de praktijk worden geïnterpreteerd als een stap in de richting van een impliciete verrekenprijsdocumentatieverplichting (dat wil zeggen: door vennootschappen te verplichten om documentatie beschikbaar te stellen als bijlage(n) bij het Local File Formulier). Het Local File Formulier, en meer bepaald de ’B10 tabel’ van het formulier, verplicht Belgische entiteiten en vaste inrichtingen echter niet expliciet om verrekenprijsdocumentatie beschikbaar te hebben voor elk type van intragroepstransactie (aangezien ze enkel verplicht zijn om deze bij te voegen indien ze beschikbaar is).

Desalniettemin, op basis van deze nieuwe vereisten, kan men aannemen dat de dataminingtool van de Belgische belastingadministratie (’ManTra’, die wordt gebruikt om Belgische belastingplichtigen te identificeren voor een verrekenprijscontrole) waarschijnlijk alle vennootschappen en vaste inrichtingen die hebben aangegeven dat ze slechts over beperkte documentatie beschikken, zal beschouwen als potentiële doelwitten voor een verrekenprijscontrole.

Ondernemingen die geen verrekenprijsdocumentatie (dat wil zeggen: methodologieën, overeenkomsten, studies etcetera) beschikbaar hebben, moeten deze positie in de toekomst mogelijk herbekijken.

Aan de andere kant zal de aanvullende informatie die door de belastingplichtigen wordt ingediend de inspecteurs van verrekenprijzen er waarschijnlijk toe verplichten om bij een controle specifieker te zijn in hun verzoeken om informatie over verrekenprijzen, waarbij de huidige verzoeken om informatie nog steeds zeer gestandaardiseerd zijn.

De tweede belangrijke wijziging heeft betrekking op de inhoud van het Master File Formulier, die verder gaat dan de OESO TP-richtlijnen. De derde en vierde stap van de waardeketenanalyse vermeldt bijvoorbeeld ’toerekening van de winst’ en ’vergelijking en afstemming met verrekenprijsresultaten’ en is relatief specifiek in vergelijking met de meer algemene formulering die door de OESO wordt gebruikt.

Aangezien niet in Belgische gevestigde vennootschappen gewoonlijk het Master File Rapport van de groep bij het Belgische Master File Formulier voegen, is het mogelijk dat men moet nagaan of wijzigingen aan het Master File Rapport van de groep vereist kunnen zijn (vanaf 2025) om in overeenstemming te zijn met deze nieuwe regelgeving.

Daarnaast zijn financiële transacties tussen ondernemingen de afgelopen jaren een blijvend aandachtspunt geweest tijdens Belgische verrekenprijscontroles. Het is dan ook geen verrassing dat het Master File Formulier nu aanvullende informatie vereist over intragroepsfinancieringstransacties.

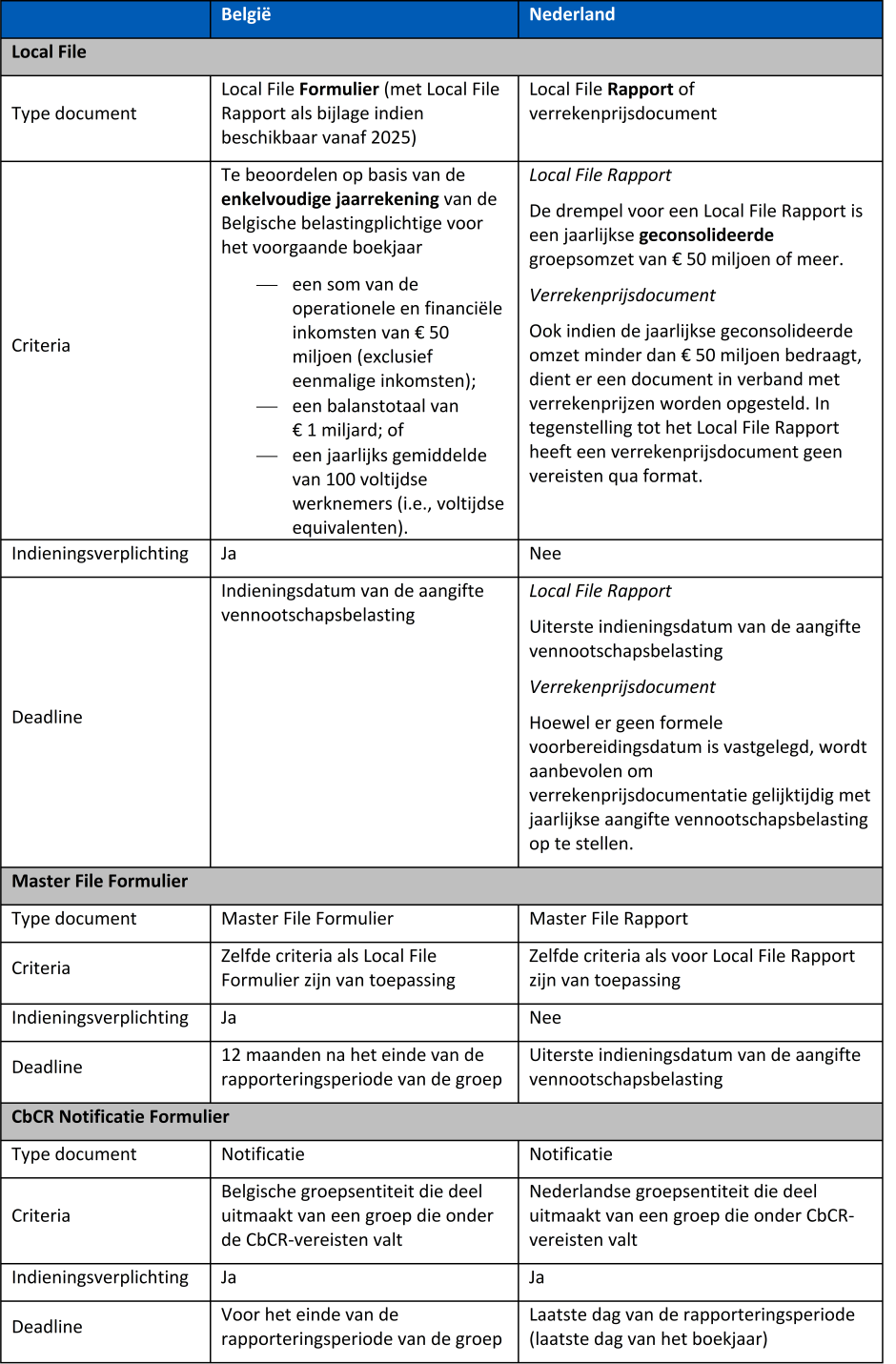

Vergelijking met Nederland

Naar aanleiding van de update van de Belgische verrekenprijsformulieren lijkt het ons opportuun om de vergelijking te maken met Nederlandse verplichtingen in verband met verrekenprijzen. Onderstaande tabel geeft een overzicht van verschillende aspecten in verband met verrekenprijsverplichtingen:

Ter conclusie kunnen we stellen dat er in Nederland geen indieningsverplichting is voor verrekenprijsdocumentatie maar enkel een verplichting tot voorbereiding van documentatie, terwijl er in België een indieningsverplichting is voor de verrekenprijsformulieren. Hierbij zien we in België dat er met het nieuwe Local File Formulier voortaan ook een impliciete documentatieverplichting bestaat. Verder merken we ook op dat de criteria om verrekenprijsdocumentatie op te stellen of in te dienen verschillend is tussen de twee landen, waarbij in België gekeken moet worden naar de enkelvoudige jaarrekening en in Nederland naar de geconsolideerde jaarrekening om te bepalen of criteria zijn overschreden.

Yves de Groote en Caroline Van Wesenbeeck

4. Nederlandse Hoge Raad: geen verhoging verkrijgingsprijs box 2 bij remigratie voor waardestijging gedurende fictieve belastingplicht

Op 20 september 2024 heeft de Nederlandse Hoge Raad geoordeeld dat de verkrijgingsprijs van aandelen in box 2 niet wordt verhoogd (‘step-up’) bij remigratie, indien een aanmerkelijkbelanghouder voor zijn terugkeer naar Nederland ‘fictief’ buitenlands belastingplichtig was. Dit arrest kan belangrijke gevolgen hebben voor belastingplichtigen met een aanmerkelijk belang die vanuit het buitenland terugkeren naar Nederland ('remigratie’). Met het arrest bevestigt de Hoge Raad dat er geen step-up van de verkrijgingsprijs kan worden toegepast voor de waardestijging van de aandelen in de periode waarin de aandeelhouder ‘fictief’ buitenlands belastingplichtig was door toepassing van een vestigingsplaatsfictie die van toepassing kan zijn als de werkelijke leiding van een vennootschap tijdens of na emigratie van de aanmerkelijkbelanghouder wordt verplaats naar het buitenland.

Achtergrond

De zaak betrof een belastingplichtige (X) die sinds 1995 alle aandelen bezat in een Nederlandse bv. In 2001 emigreerde hij naar het Verenigd Koninkrijk, waarvoor aan hem een conserverende aanslag inkomstenbelasting (box 2) werd opgelegd vanwege de waardestijging van zijn aandelen tot emigratie. Na een verhuizing in 2003 vanuit het Verenigd Koninkrijk naar België verplaatste X in 2004 de werkelijke leiding van zijn bv van Nederland naar Curaçao. Gedurende de periode in België werd geen belasting geheven over de waardeaangroei van de aandelen. In 2017 keerde X terug naar Nederland, samen met de feitelijke leiding van de bv. Bij de remigratie stelde de Belastingdienst de verkrijgingsprijs van de aandelen vast op € 139.141, bestaande uit de historische kostprijs van € 18.151 en de waardeaangroei tussen 2014 (tien jaar na de verplaatsing van de feitelijke leiding van de bv naar Curaçao) en de terugkeer naar Nederland in 2017.

X betwistte deze vaststelling en stelde dat de verkrijgingsprijs ook verhoogd moest worden met de waardeaangroei vanaf de verplaatsing van de werkelijke leiding van de bv naar Curaçao in 2004 tot 2014. Volgens hem had de inspecteur ten onrechte geen rekening gehouden met deze periode waarin de aandelen in waarde waren gestegen, omdat hij in die periode slechts (fictief) buitenlands belastingplichtig was voor box 2 op grond van een vestigingsplaatsfictie.

Bij immigratie van een aanmerkelijkbelanghouder naar Nederland dient de verkrijgingsprijs voor box 2 te worden vastgesteld. De hoofdregel hierbij is dat een step-up wordt verleend tot de waarde van de aandelen in het economische verkeer op het moment van immigratie, tenzij de aanmerkelijkbelanghouder eerder in Nederland heeft gewoond, of eerder buitenlands belastingplichtig was vanwege het gehouden aanmerkelijk belang. Hierdoor wordt de verkrijgingsprijs in beginsel niet verhoogd, behalve in een aantal gevallen die worden genoemd in het Uitvoeringsbesluit inkomstenbelasting. Zo wordt de verkrijgingsprijs wel verhoogd indien het land van emigratie belasting heeft geheven over waardestijging van de aandelen of voor zover de waardestijging van de aandelen is ontstaan in een periode waarin de aanmerkelijkbelanghouder niet belastingplichtig was in de inkomstenbelasting ten aanzien van de aandelen.

Juridische vraag

In geschil was of de inspecteur van de Nederlandse Belastingdienst de waardeaangroei van de aandelen in de periode 2004-2014, toen X in België woonde en de bv op Curaçao was gevestigd, in aanmerking had moeten nemen bij het vaststellen van de verkrijgingsprijs. X stelde dat hij recht had op een step-up van de verkrijgingsprijs voor deze periode, waardoor de belastinggrondslag bij een toekomstige verkoop van de aandelen lager zou uitvallen. Niet in geschil was dat (i) geen recht bestaat op een step-up voor de verplaatsing in 2004 en (ii) wel recht bestaat op een step-up vanaf tien jaar na deze verplaatsing.

Buitenlandse belastingplichtigen zijn in beginsel namelijk alleen belastingplichtig in box 2 voor belangen in vennootschappen die in Nederland zijn gevestigd. In de Nederlandse belastingwetgeving wordt de vestigingsplaats van vennootschappen als hoofdregel bepaald aan de hand van de plaats van werkelijke leiding. Aangezien in deze casus in 2004 de werkelijke leiding van de bv was verplaatst naar Curaçao, was X volgens de hoofregels niet meer belastingplichtig voor zijn belang in de bv.

Een specifieke vestigingsplaatsfictie in de regels rondom de buitenlandse belastingplicht voor box 2 stelt echter als uitzondering dat een vennootschap die voorheen minimaal vijf jaar in Nederland gevestigd was voor de inkomstenbelasting nog fictief gevestigd blijft in Nederland na verplaatsing van de werkelijke leiding, zo lang er een conserverende aanslag bij de aanmerkelijkbelanghouder openstaat ten aanzien van de aandelen in de vennootschap. Voorheen was de periode waarin deze vestigingsplaatsfictie van toepassing is, beperkt tot een periode van tien jaar na verplaatsing van de werkelijke leiding, wat in deze zaak het geval was. De vraag aan de Hoge Raad was derhalve of deze vestigingsplaatsfictie ook zou moeten doorwerken naar de regels rondom vaststelling van de verkrijgingsprijs bij remigratie.

Oordeel van de Hoge Raad

De Hoge Raad wees het beroep van X af en oordeelde dat de verkrijgingsprijs van de aandelen niet wordt verhoogd op basis van het Uitvoeringsbesluit inkomstenbelasting voor de periode waarin de houder van het aanmerkelijk belang ‘fictief’ buitenlands belastingplichtig was. Volgens de Hoge Raad is de bedoeling van deze regelgeving dat Nederland enkel belasting heft over waardeaangroei van aandelen die plaatsvindt in een periode waarin sprake is van binnenlandse of buitenlandse belastingplicht in Nederland.

De Hoge Raad verwees hierbij naar zijn eerdere arrest van 22 september 2017, waarin al werd geoordeeld dat een step-up niet wordt toegekend als de aandeelhouder buitenlands belastingplichtig was. In het nieuwe arrest bevestigt de Hoge Raad dat dit voor elk jaar afzonderlijk naar de dan geldende wettekst moet worden beoordeeld. Bovendien ziet de Hoge Raad geen aanleiding om een uitzondering te maken voor de periode waarin de aandeelhouder alleen vanwege de toepassing van de vestigingsplaatsfictie nog buitenlands belastingplichtig is. De Hoge Raad is van mening dat een dergelijke uitzondering niet past in het systeem van box 2 en dat niet uit het doel en de strekking of totstandkomingsgeschiedenis van de regels volgt dat dit de bedoeling is.

Gevolgen van het arrest

Dit arrest benadrukt dat Nederland na remigratie van aanmerkelijkbelanghouders ook inkomstenbelasting in box 2 kan heffen over de waardeaangroei van aandelen in de periode dat de houder van een aanmerkelijk belang ‘fictief’ buitenlands belastingplichtig was – ook na verplaatsing van de werkelijke leiding van de vennootschap – zo lang er nog een te betalen bedrag openstaat op de opgelegde conserverende aanslag bij emigratie. Dit kan voor aanmerkelijkbelanghouders die naar Nederland remigreren belangrijke gevolgen hebben voor de omvang van de toekomstige belasting bij verkoop van hun aandelen.

Belastingplichtigen met een aanmerkelijk belang die terugkeren naar Nederland kunnen hierdoor geconfronteerd worden met een hogere belastingdruk bij een toekomstige verkoop van hun aandelen, omdat de waardeaangroei tijdens hun verblijf in het buitenland volledig in de Nederlandse belastingheffing wordt betrokken. Het is belangrijk dat aanmerkelijkbelanghouders zich hiervan bewust zijn bij hun emigratie- en remigratieplannen.

Voor aanmerkelijkbelanghouders is het cruciaal om de fiscale gevolgen van een remigratie tijdig in kaart te brengen, vooral met betrekking tot de belastingheffing over hun aanmerkelijk belang. Wij kunnen hen hierbij ondersteunen door advies op maat te bieden, zodat zij hun fiscale positie optimaal kunnen beheren en mogelijke belastingrisico's kunnen beperken.

Miguel Ikpia en Pepijn van Eijk

5. Belgische jurisprudentie over toepassing fiscaal gunstregime op zuivere holding

In november 2023 heeft het Hof van Beroep te Luik duidelijkheid geschept: ook een ‘zuivere holding’ kan genieten van de vrijstelling van successierecht, die in het Waalse Gewest kan toegepast worden bij de schenking en vererving van een onderneming. Deze uitspraak noopt de Waalse belastingadministratie ertoe om af te zien van haar standpunt, namelijk dat een zuivere holding, oftewel een passieve holding die zelf geen andere economische activiteiten uitoefent dan het houden van aandelen in een actieve onderneming, buiten het toepassingsgebied van het Waals gunstregime valt.

Het fiscale gunstregime in België

Net zoals men in Nederland de bedrijfsopvolgingsregeling (BOF) kent, kent men ook in België een gunstregime bij vererving/schenking van ondernemingsvermogen. Dit gunstregime is in België gewestelijk geregeld, waarbij ieder gewest zijn eigen toepassingsvoorwaarden kent die in grote lijnen met elkaar overeenkomen. Zo is een van de belangrijkste voorwaarden de activiteitsvoorwaarde, die stelt dat een vrijstelling of verlaagd tarief onder het gunstregime enkel van toepassing is bij de schenking/vererving van aandelen van een vennootschap die (zelf of samen met haar dochtervennootschappen in hoofdberoep) een industriële, handels-, ambachts-, landbouw- of bosbouwonderneming uitbaat of een vrij beroep, een ambt of een post uitoefent (op geconsolideerde basis voor de vennootschap en haar dochtervennootschappen).

Standpunt Waalse belastingadministratie

Sinds enkele jaren volgt de Waalse belastingadministratie echter een strikte interpretatie van de wetgeving. Zo is ze van mening dat deze activiteitsvoorwaarde enkel vervuld is als de betrokken vennootschap (waarvan de aandelen worden overgedragen) of deze vennootschap én haar dochterondernemingen samen een commerciële of industriële activiteit uitoefenen. Wanneer enkel de dochterondernemingen de kwalificerende activiteiten uitoefenen en de vennootschap zelf een passieve of ‘zuivere’ holding is, werd de toekenning van het voordeel geweigerd. De Waalse belastingadministratie stond aldus een letterlijke interpretatie van de wettekst voor terwijl een ‘en/of’-lezing ook verdedigd kan worden.

Uitspraak: geconsolideerde beoordeling

Het Hof van Beroep te Luik wees deze visie echter van de hand. Zoals ook in de doctrine wordt verdedigd, moet deze voorwaarde op groepsniveau worden nagegaan. In casu leidde een geconsolideerde beoordeling tot de conclusie dat er voldaan is aan dit vereiste doordat de dochtervennootschap een in aanmerking komende activiteit uitoefent. Er hoeft met andere woorden geen afzonderlijke economische activiteit te bestaan in hoofde van de holdingvennootschap.

Tegen deze uitspraak werd inmiddels een cassatievoorziening ingediend door de Waalse belastingadministratie. We houden deze procedure nauwlettend in de gaten en houden u op de hoogte.

Catho De Vriese en Lien Minardi

6. Update fiscale problematiek zelfstandigen: visie van de Nederlandse en Belgische autoriteiten

Vanaf 1 januari 2025 gaat de Belastingdienst in Nederland weer volledig handhaven op de kwalificatie van arbeidsrelaties, en daarmee ook op het fenomeen schijnzelfstandigheid. Wij informeren u dan ook graag over de huidige ontwikkelingen ten aanzien van de fiscale problematiek omtrent zelfstandigen in Nederland en België.

Einde Nederlands handhavingsmoratorium

Momenteel geldt voor de inhuur van zzp’ers nog het zogenoemde handhavingsmoratorium. Daardoor legt de Belastingdienst geen naheffingsaanslagen loonheffingen op wanneer hij de arbeidsrelatie met een zzp’er toch als een (fictieve) dienstbetrekking kwalificeert. Dat geldt overigens niet als sprake is van kwaadwillendheid of als aanwijzingen van de Belastingdienst niet tijdig (vaak binnen drie maanden) worden opgevolgd.

Ook is bekendgemaakt dat de Belastingdienst niet langer zogenoemde modelovereenkomsten goed zal keuren. De fiscale kwalificatie van lopende modelovereenkomsten blijft nog wel van kracht tot de einddatum van de betreffende modelovereenkomst. De laatste einddatum is in 2029. Overigens biedt een goedgekeurde modelovereenkomst alleen zekerheid als de opdrachtgever en opdrachtnemer ook daadwerkelijk werken zoals is overeengekomen in de modelovereenkomst.

Impact

Met ingang van 2025 zal de Nederlandse Belastingdienst tijdens (reguliere) controles naheffingen kunnen opleggen als sprake is van schijnzelfstandigheid. De naheffingsaanslagen kunnen theoretisch gezien worden opgelegd tot vijf jaar terug. Vanwege het handhavingsmoratorium kan de Belastingdienst echter alleen met terugwerkende kracht naheffingsaanslagen opleggen vanaf 1 januari 2025, de datum van de opheffing van het handhavingsmoratorium.

Bij de handhaving geldt wel een overgangsperiode van één jaar, dus tot 1 januari 2026. In deze periode kan de Belastingdienst nog geen vergrijpboete opleggen aan werkgevers als die kunnen bewijzen dat zij binnen het bedrijf of de organisatie stappen hebben gezet om schijnzelfstandigheid tegen te gaan. Over deze bewijslast is verder nog niets bekendgemaakt.

Actie vereist

De Belastingdienst geeft aan dat opdrachtgevers en zzp’ers in de aanloop naar 1 januari 2025 worden voorzien van informatie en praktische hulp. De Belastingdienst zal de komende maanden actief contact zoeken met de praktijk om eventuele onduidelijkheden en onrust zoveel mogelijk weg te nemen. Dit zal gebeuren aan de hand van informatiesessies, webinars en bedrijfsgesprekken. Ook blijft de Belastingdienst in gesprek met onder meer brancheorganisaties, koepels en fiscale dienstverleners.

De nieuwe zzp-wetgeving laat nog even op zich wachten en zal in ieder geval niet eerder dan 1 januari 2026 in werking treden. Met de definitieve beslissing om het handhavingsmoratorium af te bouwen is stilzitten echter geen optie. Wij raden bedrijven en organisaties aan om in ieder geval een inventarisatie te maken van de inhuur van zzp’ers met betrekking tot hun activiteiten, de periode van inhuur en de reeds afgesloten contracten. Op basis van de huidige (arbeids)wetgeving en rechtspraak moet vervolgens worden bepaald hoe een arbeidsrelatie moet worden gekwalificeerd.

Visie Belgische autoriteiten op zelfstandigen

Ook België kent het onderscheid tussen zelfstandigen en werknemers in loondienst. In principe staat het de partijen vrij om te kiezen in welke hoedanigheid zij onderling contracteren en zal deze kwalificatie worden gerespecteerd door de verschillende instanties, voor zover dit strookt met de realiteit en uitvoering van de overeenkomst.

Ter duiding van de kwalificatie van de arbeidsrelatie geeft de wetgever enkele handvatten. Zo is er de Arbeidsrelatiewet die sinds 2007 negen criteria geeft voor de beoordeling van het bestaan van een arbeidsrelatie in loondienst. Hoewel deze wettelijke criteria slechts gelden voor enkele (risico)sectoren, zullen de inspectiediensten en rechtbanken deze criteria in praktijk ook aanwenden ter beoordeling van elke arbeidsrelatie.

In België is het al sinds 2007 zo dat de socialezekerheidsdiensten in geval van schijnzelfstandigheid en herkwalificatie in een arbeidsrelatie in loondienst, doorgaans overgaan tot het vorderen van achterstallige sociale bijdragen. Hierbij geldt dat de werkgever de persoonlijke bijdragen die niet werden ingehouden van het loon van de betrokkene in principe niet kan terugvorderen van het betrokken individu. De werkgever draagt dus alle sociale lasten. Bovendien kan de socialezekerheidsdienst ook laattijdigheidsinteresten (7% op jaarbasis) en bijdrageopslagen (10%) vorderen. De verjaringstermijn is drie jaar en werd recent voor fraudegevallen opgetrokken tot tien jaar.

We volgen de ontwikkelingen nauwlettend en houden u uiteraard op de hoogte.

Esther Hoppenbrouwers, Esmiralda Pasma, Jeroen Vandenbossche, Simon van Speybroeck