Besluit Hybridemismatches geactualiseerd; geen dubbele heffing meer in cost-plussituaties

Staatssecretaris van Financiën Van Rij heeft op 3 november 2022 een actualisering van het Besluit Hybridemismatches gepubliceerd. Daarin geeft hij aan dat in zogenoemde cost-plussituaties alsnog aftrek van kosten kan plaatsvinden en economische dubbele heffing wordt voorkomen. Doel en strekking van de antimisbruikmaatregelen worden hiermee recht gedaan. Hierna gaan wij nader in op deze goedkeuring.

Inleiding

Sinds 1 januari 2020 kent de Wet Vpb 1969 antihybridemismatchmaatregelen. Deze maatregelen zijn afkomstig uit de ATAD2-richtlijn. Huiselijk gezegd betreft een hybridemismatch de situatie waarin verschillen tussen belastingstelsels met betrekking tot (de kwalificatie van) lichamen, instrumenten of vaste inrichtingen ertoe leiden dat:

- er wel een aftrek is, maar de corresponderende opbrengst nergens wordt belast (‘aftrek zonder betrekking in de heffing’);

- dezelfde vergoeding, betaling, last of hetzelfde verlies meerdere malen aftrekbaar is (dubbele aftrek).

De Nederlandse antihybridemismatchmaatregelen bestrijden deze uitkomsten door de aftrek te weigeren of door inkomen extra in de heffing te betrekken.

Dubbel in aanmerking genomen inkomensuitzondering

Voor bepaalde antihybridemismatchmaatregelen geldt dat een aftrek niet wordt geweigerd of inkomen niet extra in de heffing wordt betrokken, indien en voor zover sprake is van dubbel in aanmerking genomen inkomen. De achtergrond van deze uitzondering is dat het hybride karakter van een lichaam (of vaste inrichting) er enerzijds toe kan leiden dat een vergoeding of betaling meermaals aftrekbaar is of niet in de heffing wordt betrokken, maar er anderzijds ook toe kan leiden dat inkomen tweemaal in de heffing wordt betrokken. En aangezien er uiteindelijk (in zoverre) geen belastingvoordeel wordt behaald met het hybride karakter van de structuur, zijn de antihybridemismatchmaatregelen niet van toepassing.

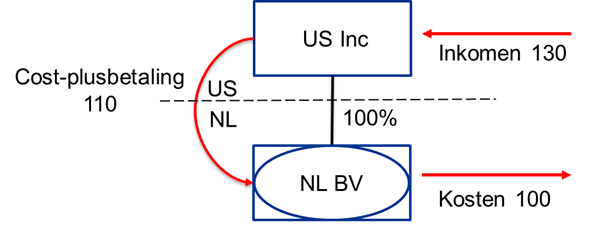

De cost-plusproblematiek

Bij de parlementaire behandeling kwam een casus aan de orde waarin een Amerikaanse (hierna: VS) moedervennootschap (hierna: US Inc) 100% van de aandelen hield in een Nederlandse bv (hierna: NL BV). NL BV was transparant voor belastingdoeleinden van de VS. NL BV was voor Nederlandse belastingdoeleinden niet-transparant en dus in Nederland belastingplichtig. NL BV had 100 aan kosten en produceerde in opdracht van US Inc. NL BV ontving een arm’s-lengthbeloning die 10% van de kosten bedroeg en kreeg derhalve een vergoeding van 110 van US Inc.

De analyse luidde dat de 100 aan kosten die NL BV maakte, in Nederland in beginsel aftrekbaar waren. Deze kosten waren ook in de VS aftrekbaar, omdat NL BV als transparant werd gezien voor belastingdoeleinden van de VS. Omdat de kosten zowel in Nederland als in de VS in aftrek kwamen, werd geconcludeerd dat sprake was van een dubbele aftrek. De aftrek van 100 mocht daarom niet in aanmerking worden genomen bij het bepalen van de winst van NL BV, tenzij sprake was van dubbel in aanmerking genomen inkomen.

Op de vraag of sprake was van dubbel in aanmerking genomen inkomen luidde het antwoord negatief. De vergoeding van 110 die NL BV ontving, werd weliswaar in Nederland in de heffing betrokken, maar niet in de VS. De staatssecretaris gaf daarbij aan dat hij het ongemak van de vragenstellers met betrekking tot de uitkomst deelde, maar dat hij – met het oog op de richtlijntekst – geen ruimte zag om anders te concluderen.

Nieuwe goedkeuring in het Besluit Hybridemismatches

In het geactualiseerde Besluit Hybridemismatches zegt de staatssecretaris dat er recentelijk nogmaals contact is geweest met de Europese Commissie over de vraag of in lijn met doel en strekking van de richtlijn de aftrekbeperking in bepaalde cost‑plussituaties toch buiten toepassing kan blijven. Dit contact biedt voldoende ruimte om onder specifieke omstandigheden te concluderen dat sprake is van dubbel in aanmerking genomen inkomen.

Een en ander leidt ertoe dat de hierboven weergegeven cost-plusbetaling van 110 nu wel kwalificeert als dubbel in aanmerking genomen inkomen, omdat de:

- aftrekbeperking leidt tot dubbele belastingheffing: eenmaal aftrek (100 bij US Inc) en tweemaal belast inkomen (130 bij US Inc en 110 bij NL BV);

- cost-plusvergoeding bij NL BV in een naar de winst geheven belasting wordt betrokken en deze vergoeding niet rechtens dan wel in feite direct of indirect in aftrek wordt gebracht op de grondslag van een naar de winst geheven belasting (‘betrekking in de heffing zonder corresponderende aftrek’).

Dit standpunt is van toepassing op boekjaren die zijn aangevangen op of na 1 januari 2020. Belastingaanslagen die inmiddels onherroepelijk vaststaan, kunnen ambtshalve worden verminderd.

Commentaar KPMG Meijburg & Co

Het is prijzenswaardig dat de staatssecretaris constructief heeft meegedacht en volhoudend te werk is gegaan in zijn contact met de Europese Commissie om met betrekking tot bovenvermelde problematiek tot een goede en werkbare oplossing te komen. Antimisbruikmaatregelen die dubbele aftrek of een aftrek van kosten zonder dat de bate in de heffing wordt betrokken moeten bestrijden, moeten immers ook niet leiden tot economische dubbele belastingheffing. Belangrijk om te melden is dat de staatssecretaris te kennen geeft dat hij het denkbaar acht dat ook in andere situaties dan de geschetste cost-pluscasus de dubbel in aanmerking genomen inkomensuitzondering naar doel en strekking van toepassing is. Hoe breed deze uitlating precies moet worden opgevat, blijkt niet uit de tekst van het beleidsbesluit. Beperkt de goedkeuring zich alleen tot cost-plusstructuren of kunnen ook andere structuren gebruikmaken van deze (welkome) goedkeuring?

Mocht u op basis van de passage in de parlementaire geschiedenis een aftrek van kosten hebben geweigerd, dan wijzen wij u er graag op dat met een beroep op het Besluit Hybridemismatches alsnog aftrek van kosten mogelijk is. Wanneer de aanslag al onherroepelijk vaststaat, dan moet worden verzocht om een ambtshalve vermindering.

Wilt u meer informatie over het Besluit Hybridemismatches en/of de antihybridemismatchmaatregelen in algemene zin, dan is uw Meijburgadviseur u vanzelfsprekend graag van dienst.