Belgium-Holland Desk Newsletter – mei 2018

Inhoud

- 1. Nederland kondigt alsnog overgangsregeling aan voor spoedmaatregelen fiscale eenheid

- 2. België wijzigt beleid betreffende de beoordeling van het toepasselijke socialezekerheidsregime

- 3. Implementatie UBO-register in Nederland uitgesteld

- 4. Wijziging Belgische fiscale regels inzake terbeschikkingstelling van onroerende zaken

- 5. Nederlandse 30%-regeling met ingang van 1 januari 2019 verkort van acht naar vijf jaar

- 6. Vlaamse Belastingdienst richt pijlen op beding van aanwas

- 7. Ruimere toepassing vereenvoudigde ABC-regeling na uitspraak van het HvJ in de Bühler-zaak

1. Nederland kondigt alsnog overgangsregeling aan voor spoedmaatregelen fiscale eenheid

In de februari-editie van deze nieuwsbrief berichtten wij u over de inwerkingtreding van de spoedreparatiemaatregelen naar aanleiding van het oordeel van het Europese Hof van Justitie (‘HvJ’) over de toepassing van de per-elementbenadering en de fiscale eenheid vennootschapsbelasting.

Wij verwijzen naar deze eerdere berichtgeving en beperken ons hier tot de reactie van de Nederlandse staatssecretaris van Financiën op Kamervragen over bovengenoemde spoedreparatiemaatregelen – en meer specifiek de daarin aangekondigde overgangsregeling.

De achtergrond van deze overgangsregeling is dat de spoedreparatiemaatregelen hard kunnen uitwerken en dat in beginsel elke bestaande fiscale eenheid moet nagaan of de spoedreparatiemaatregelen met terugwerkende kracht gevolgen hebben – en zo ja, welke.

De overgangsregeling in een notendop

De overgangsregeling houdt in dat de spoedreparatiemaatregel voor de renteaftrekbeperking voor groepsschulden op grond van artikel 10a Wet op de vennootschapsbelasting 1969 tot en met 31 december 2018 onder voorwaarden geen toepassing vindt. De gedachte is dat belastingplichtigen door deze overgangsperiode voldoende gelegenheid krijgen om groepsschulden te doen verdwijnen.

De overgangsregeling is op een groepsschuld van toepassing indien, kort gezegd, aan de volgende cumulatieve voorwaarden is voldaan:

- Het betreft een op 25 oktober 2017 om 11.00 uur bestaande groepsschuld.

- Deze schuld houdt verband met een ‘besmette’ rechtshandeling (kapitaalstorting, dividenduitkering en/of acquisitie) die vóór 25 oktober 2017, 11.00 uur, is verricht.

- De som van de rente, kosten en valutaresultaten op deze schuld en op alle andere schulden die voldoen aan bovengenoemde voorwaarden gaat per twaalf maanden € 100.000 niet te boven.

- De inspecteur maakt niet aannemelijk dat aan deze schuld of aan de daarmee verband houdende rechtshandeling niet in overwegende mate zakelijke overwegingen ten grondslag liggen.

Doel en uitwerking van de overgangsregeling

De gedachte achter de overgangsregeling is dat het midden- en kleinbedrijf niet hoeft na te gaan of de spoedreparatiemaatregelen gevolgen hebben. Het is echter de vraag in hoeverre de overgangsregeling het gewenste effect zal hebben, onder meer omdat ten aanzien daarvan nog een aantal vragen niet zijn beantwoord.

Zoals eerder aangekondigd zullen de spoedreparatiemaatregelen op termijn worden vervangen door een concernregeling die toekomstbestendig is. De staatssecretaris is voornemens om voor het einde van deze kabinetsperiode een wetsvoorstel aan te bieden aan de Tweede Kamer, waarin het consolidatie-element in zijn huidige vorm naar verwachting niet zal terugkeren.

Wij volgen de ontwikkelingen betreffende de spoedreparatiemaatregelen, de aangekondigde overgangsregeling en de nieuwe concernregeling vanzelfsprekend op de voet en houden u hiervan op de hoogte. Indien u (mogelijk) door de spoedreparatiemaatregelen wordt getroffen, beoordelen wij graag samen met u of de overgangsregeling uitkomst kan bieden.

Rabiye Inan en Mark Foesenek

2. België wijzigt beleid betreffende de beoordeling van het toepasselijke socialezekerheidsregime

Europese Verordening 883/2004 (‘de Verordening’) bevat regels die aanwijzen welke lidstaat bevoegd is voor het innen van bijdragen en het verlenen van socialezekerheidsrechten. Deze regels hebben ten doel werknemers die zich binnen de Europese Unie verplaatsen onder de socialezekerheidsregeling van (slechts) één lidstaat te brengen.

Op grond van de Verordening dient in het geval dat een premieplichtige werkzaamheden in twee of meerdere lidstaten uitoefent, in eerste instantie de toepasselijke wetgeving te worden vastgesteld (stap 1). Vervolgens moeten alle werkzaamheden naar het nationaal recht van de bevoegde lidstaat worden gekwalificeerd teneinde het toepasselijke socialezekerheidsregime te bepalen (stap 2). Hierbij wordt onderscheid gemaakt tussen werkzaamheden in loondienst (als werknemer) en anders dan in loondienst (als zelfstandige).

Gewijzigd beleid

Voorheen aanvaardde België in tegenstelling tot bovenstaande (stap 2) de kwalificatie die door de werkstaten werd gegeven aan de professionele beroepsactiviteiten van de premieplichtige. Dit is op grond van een interne nota van de Belgische socialezekerheidsautoriteiten van 21 december 2017 echter niet meer het geval.

Doorgaans komt de kwalificatie (werknemer of zelfstandige) van de door een premieplichtige uitgeoefende werkzaamheden in het werkland overeen met de kwalificatie in de bevoegde lidstaat. In dat geval heeft bovengenoemde beleidswijziging geen gevolgen. Dat is echter niet altijd aan de orde.

Mandatarissen van vennootschappen (bijvoorbeeld bestuurders, zaakvoerders en directeuren-grootaandeelhouders) worden in een aantal lidstaten (Nederland, Denemarken, Zwitserland, Frankrijk, Verenigd Koninkrijk) als werknemer en in andere lidstaten (België, Italië) als zelfstandige gekwalificeerd. Dergelijke verschillen in kwalificatie kunnen leiden tot onderstaande gevolgen.

Gevolgen

Het gewijzigde beleid van de Belgische autoriteiten kan tot gevolg hebben dat een vennootschapsmandataris die in Nederland activiteiten in loondienst uitoefent en als werknemer wordt beschouwd, in België voor de socialezekerheidswetgeving kwalificeert als zelfstandige en daarom wordt onderworpen aan het socialezekerheidsstelsel voor zelfstandigen.

Op basis van het gewijzigde beleid zijn in voorkomende grensoverschrijdende gevallen meer of minder sociale premies verschuldigd dan voorheen. Wij zijn graag bereid deze situaties met u te beoordelen.

Jeroen Vandenbossche en Sania Khan Bhatti

3. Implementatie UBO-register in Nederland uitgesteld

In de februari-editie van deze nieuwsbrief berichtten wij u over de status van het Nederlandse UBO-register en stelden wij dat het UBO-register van toepassing zou zijn voor boekjaren die aanvangen op of na 1 januari 2019. Eind vorige maand informeerde de Nederlandse minister van Financiën de Tweede Kamer echter dat de implementatie van het UBO-register wordt uitgesteld. Een dag voor deze aankondiging stemde het Europees Parlement in met het voorstel tot aanpassing van de Vierde anti-witwasrichtlijn, waarin het UBO-register is opgenomen.

De wijzigingsrichtlijn waarover het Europees Parlement heeft gestemd en die onlangs ook door de Europese Raad is goedgekeurd, voorziet onder andere in verplichte openbaarheid van een deel van de UBO-informatie. De lidstaten moeten de aanpassing nu binnen 18 maanden na publicatie in het officiële mededelingenblad van de EU implementeren.

Volgens de minister betekent een en ander dat het reeds ingezette wetgevingstraject niet ongewijzigd kan worden voortgezet. Het streven is dat het conceptwetsvoorstel voor de zomer van 2018 wordt voorgelegd aan de Autoriteit Persoonsgegevens. Indiening bij de Tweede Kamer is, na advies van de Raad van State, voorzien voor begin 2019. Tevens kondigt de minister een separaat wetsvoorstel aan, waarin een UBO-register wordt opgenomen voor UBO’s van trusts en soortgelijke juridische constructies.

Uit het bovenstaande volgt dat de implementatie van het Nederlandse UBO-register formeel vertraging oploopt. De contouren van het UBO-register zijn echter al wel helder. Wij verwijzen naar ons memorandum en adviseren u te beoordelen of u in dit kader actie kunt of wilt ondernemen.

Rabiye Inan en Mark Foesenek

4. Wijziging Belgische fiscale regels inzake terbeschikkingstelling van onroerende zaken

Wie in België om niet een onroerende zaak ter beschikking krijgt gesteld van zijn werkgever of vennootschap, wordt belast op een voordeel van alle aard. De waarde van dat voordeel wordt forfaitair bepaald en kan bij terbeschikkingstelling door een vennootschap bijna viermaal hoger zijn dan bij terbeschikkingstelling door een natuurlijke persoon.

Het hierboven beschreven verschil van het belastbare voordeel van alle aard bij de kosteloze terbeschikkingstelling van een onroerende zaak door vennootschappen is al enkele jaren een punt van discussie tussen belastingplichtigen en de Belgische belastingadministratie. Het Hof van Beroep Gent bestempelde dit verschil reeds in 2016 als ongrondwettelijk en deed dit op 20 februari 2018 opnieuw.

Berekening van het voordeel van alle aard op basis van de bestreden regelgeving

In het algemeen dient een belastbaar voordeel van alle aard dat door de verkrijger niet in geld wordt verkregen, te worden vastgesteld op de werkelijke waarde. In bepaalde gevallen geldt een forfaitaire raming, zo ook voor de kosteloze terbeschikkingstelling van onroerende goederen.

In het verleden werd voor gebouwen het voordeel vastgesteld op 100/60 van het geïndexeerde kadastraal inkomen van de ter beschikking gestelde onroerende zaak, ongeacht of deze ter beschikking werd gesteld door een natuurlijke persoon of een rechtspersoon. De regering Di Rupo bracht hierin vanaf aanslagjaar 2013 echter verandering door de berekening van het voordeel van alle aard van onroerend goed dat ter beschikking wordt gesteld door rechtspersonen/vennootschappen te verhogen met een factor afhankelijk van de hoogte van het kadastraal inkomen indien dit:

- maximaal € 745 bedraagt: wordt het geïndexeerde kadastraal inkomen vermenigvuldigd met 1,25;

- meer dan € 745 bedraagt: wordt het geïndexeerde kadastraal inkomen vermenigvuldigd met 3,8.

Indien het gaat om een gemeubileerde onroerende zaak, wordt het voordeel nogmaals met 2/3 deel verhoogd.

Gevolgen

Naar aanleiding van het arrest van het Hof van Beroep Gent van 20 februari 2018 ontstond (opnieuw) commotie en werden aan de Belgische minister van Financiën parlementaire vragen gesteld. Hierop antwoordde deze dat het voordeel van alle aard, evenals bij terbeschikkingstelling van onroerende zaken door een natuurlijke persoon, ook bij terbeschikkingstelling door een rechtspersoon mag worden vastgesteld op 100/60 van het geïndexeerde kadastraal inkomen.

Hoewel een definitief voorstel tot wijziging van de Belgische wet op dit punt moet worden afgewacht, werd bovengenoemd standpunt ook in een circulaire van 15 mei 2018 bevestigd. Daarin wordt opgemerkt dat in bezwaarschriften en procedures waarvan de bezwaartermijn (zes maanden vanaf de datum van verzending van het aanslagbiljet) niet is verstreken, een beroep kan worden gedaan op het arrest van het Hof van Beroep Gent. In voorkomende gevallen bespreken wij met u graag de mogelijkheden.

Ilke Vandenbroeck en Gill Ceyssens

5. Nederlandse 30%-regeling met ingang van 1 januari 2019 verkort van acht naar vijf jaar

Op basis van de Nederlandse 30%-regeling kan onder voorwaarden 30% van het loon van werknemers die vanuit het buitenland naar Nederland komen en een specifieke deskundigheid bezitten, door de werkgever onbelast worden vergoed. Wij verwijzen naar onze eerdere berichtgeving hierover, onder meer ten aanzien van de introductie van de voorwaarde dat werknemers niet binnen een afstand van 150 kilometer van de Nederlandse grens woonachtig zijn.

Eind april 2018 kondigde het kabinet aan dat de maximale periode van toekenning van de 30%-regeling met ingang van 1 januari 2019 wordt beperkt van acht tot vijf jaar.

Overgangsrecht

Hoewel hierover momenteel nog discussie wordt gevoerd, geldt bovengenoemde wijziging op grond van huidige publieke stukken ook voor werknemers die momenteel al gebruikmaken van de 30%-regeling. Dit betekent dat voor alle werknemers die momenteel gebruikmaken van de 30%-regeling opnieuw moet worden beoordeeld wanneer de 30%-regeling afloopt. Indien de regeling op 1 januari 2019 reeds vijf jaar of langer wordt toegepast, vervalt de regeling per 1 januari 2019.

Partiële buitenlandse belastingplicht

Onder toepassing van de 30%-regeling kan een werknemer kiezen voor partiële buitenlandse belastingplicht. Dit betekent dat hij voor de belastingheffing in box 2 en box 3 wordt aangemerkt als buitenlands belastingplichtige. Op deze manier wordt de belastingplichtige in box 2 slechts in de heffing betrokken voor inkomsten uit een aanmerkelijk belang in een Nederlandse vennootschap en in box 3 slechts voor inkomsten uit in Nederland gelegen onroerende zaken. Omdat de toekenningsduur van de 30%-regeling wordt verkort van acht naar vijf jaar, wordt ook de periode waarin de keuze voor de partiële buitenlandse belastingplicht kan worden gemaakt teruggebracht van acht naar vijf jaar.

Esther Schutte en William Donders

6. Vlaamse Belastingdienst richt pijlen op beding van aanwas

Wij ervaren dat de Vlaamse Belastingdienst (‘VlaBel’) zijn pijlen richt op het beding van aanwas.

Wat is het beding van aanwas?

Het beding van aanwas is een kanscontract ten bezwarende titel, waarbij elke partij de kans heeft een goed in zijn totaliteit te verwerven, afhankelijk van het zich voordoen van een toekomstige onzekere gebeurtenis (meestal het overlijden van een echtgenoot). Er is slechts sprake van een kanscontract voor zover de kansen van alle partijen, op basis van bijvoorbeeld hun levensverwachting en inleg, gelijkaardig zijn.

Wanneer wordt een beding van aanwas toegepast?

Een beding van aanwas wordt in de praktijk vaak geadviseerd bij ongehuwde partners die samen een onroerende zaak aankopen. Het idee achter dergelijke bedingen is dat de onverdeelde onroerende zaak bij het overlijden van de eerststervende partner zonder erf- of schenkbelasting in volle eigendom of in vruchtgebruik overgaat naar de langstlevende partner. Het aanwasbeding dient notarieel te worden verleden en bij overlijden van de eerststervende wordt een verkooprecht van 10% geheven in hoofde van de langstlevende.

Ook voor roerende goederen kan een beding van aanwas worden gesloten. Hiervoor is geen notariële tussenkomst vereist. Bovendien is dit beding aantrekkelijk, omdat geen belastingheffing plaatsvindt bij overlijden van de eerststervende partner. Door de onbelaste overdracht wordt deze techniek vaak gebruikt bij partners zonder kinderen of bij alleenstaanden die op deze manier een deel van hun vermogen aan bijvoorbeeld hun broer of zus wensen over te dragen zonder dat deze (hoge) erf- of schenkbelasting verschuldigd is.

Wat is nieuw?

Wij ervaren dat VlaBel bij het overlijden van de eerststervende partner met een beding van aanwas niet langer zonder meer de heffing van erf- of schenkbelasting achterwege laat.

VlaBel heeft ten aanzien van het beding van aanwas een aantal zaken verduidelijkt en stelt voor de onbelaste verkrijging van een goed op basis van een beding van aanwas drie aanvullende voorwaarden. Deze houden in dat het beding van aanwas:

- dient te worden opgenomen in een notariële akte;

- beperkt is, hetgeen betekent dat het gaat om specifieke goederen (en dus niet om alle goederen) en via beschikking onder bijzondere titel;

- ten bezwarende titel is, hetgeen betekent dat de kansen (bijvoorbeeld levensverwachting) én de inleg van partijen bij het afsluiten van het beding evenwichtig zijn. Hoewel VlaBel eerder het standpunt innam dat een ongelijkheid van de kansen (bijvoorbeeld levensverwachting) kan worden gecompenseerd door een ongelijke inleg, werd dit standpunt verlaten.

De verduidelijkingen zijn de volgende:

- VlaBel stelt dat bedingen kunnen worden geherkwalificeerd indien blijkt dat de niet-fiscale motieven niet opwegen tegen de fiscale motieven.

- Zaakvervanging binnen een beding van aanwas blijft onder voorwaarden mogelijk. Zaakvervanging treedt op wanneer een goed in de plaats komt van een ander goed, door bijvoorbeeld het tenietgaan of vervreemden van het initiële goed. Als gevolg hiervan zal het beding van toepassing zijn op het goed dat ter vervanging is verworven.

- Een beding van aanwas tussen echtgenoten kan geen betrekking hebben op goederen die tot de huwelijksgemeenschap behoren.

Conclusie

Het beding van aanwas kan in voorkomende gevallen nog altijd interessant zijn, maar dient met zorg te worden vormgegeven om belastbaarheid te vermijden. Wij adviseren bestaande bedingen van aanwas – zeker indien het roerende goederen betreft – opnieuw te beoordelen en de (on)mogelijkheden van nieuwe bedingen aandachtig te bestuderen.

Sophie Schellens

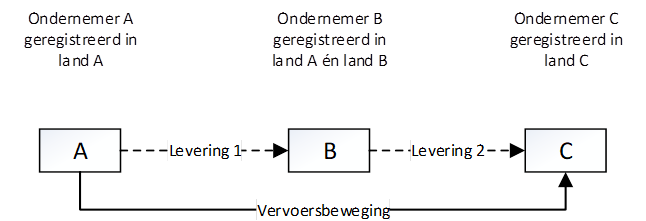

7. Ruimere toepassing vereenvoudigde ABC-regeling na uitspraak van het HvJ in de Bühler-zaak

Het Europese Hof van Justitie (‘HvJ’) heeft op 19 april 2018 in de zaak Firma Hans Bühler KG beslist dat de vereenvoudigde ABC-levering ook kan gelden als de tussenpartij in deze levering (partij B) gevestigd is of een btw-nummer heeft in het EU-land van verzending van de goederen. De btw-behandeling van grensoverschrijdende ABC-leveringen, ook wel ketentransacties genoemd, kan zeer complex zijn en kwam ook aan de orde in de recente HvJ-arresten Toridas en Kreuzmayr.

Wat is een ABC-levering of ketentransactie?

Bij een ABC-levering bestaat de keten uit drie partijen (A, B en C). We spreken van een dergelijke ketentransactie als goederen binnen een keten opeenvolgend (van A naar B en van B naar C) worden geleverd, terwijl de goederen in werkelijkheid van de eerste partij in de keten (partij A) rechtstreeks aan de laatste partij in de keten (partij C) worden vervoerd.

Complexiteit btw-gevolgen grensoverschrijdende ABC-levering

Bij een ABC-levering is voor de btw sprake van twee opeenvolgende leveringen, namelijk de levering A naar B en de levering B naar C. Indien de leveringen binnen één land plaatsvinden, zijn deze belast met lokale btw van dat land. Het wordt echter complexer indien een ketentransactie grensoverschrijdend is. De goederen gaan in dat geval namelijk maar één keer de grens over, waardoor in beginsel slechts op één van de twee leveringen het btw-nultarief van toepassing is. De andere levering is een binnenlandse levering in land A of land C. Om te bepalen welke levering grensoverschrijdend is, moet worden bekeken aan welke levering (A-B of B-C) het vervoer is toe te rekenen. Als het vervoer kan worden toegerekend aan de levering B-C, dan moet partij B zich registreren als btw-ondernemer in land A. Daarentegen moet partij B zich registreren als btw-ondernemer in land C als de levering A-B de grensoverschrijdende levering is. In de laatste situatie kan onder voorwaarden een vereenvoudigde ABC-regeling worden toegepast, zodat registratie achterwege kan worden gelaten.

Voorwaarden ABC-vereenvoudiging

De vereenvoudiging houdt in dat partij B zich niet hoeft te registreren als btw-ondernemer in land C, omdat hij geen intracommunautaire verwerving van de goederen hoeft aan te geven in land C. Bij de daaropvolgende binnenlandse levering in land C wordt de btw verlegd naar partij C. A en B kunnen zonder btw factureren. Deze vereenvoudiging kan op basis van de btw-richtlijn slechts worden toegepast indien aan de volgende voorwaarden is voldaan:

- Er zijn drie btw-ondernemers die elk in een verschillend EU-land een btw-identificatienummer hebben.

- De goederen worden rechtstreeks vervoerd van land A naar land C.

- B koopt de goederen van A met het oog op een daaropvolgende levering van deze goederen door B aan C.

- C is geregistreerd als btw-ondernemer in land C.

- Het grensoverschrijdend vervoer kan worden toegerekend aan de levering tussen A en B (A en B maken afspraken over het vervoer van de goederen).

EU-lidstaten kunnen afwijkende voorwaarden stellen voor toepassing van de vereenvoudigde ABC-regeling. Zo staat een aantal EU-lidstaten de vereenvoudiging niet toe als partij B is geregistreerd als btw-ondernemer in land C. In de onderhavige zaak was de vraag of B gevestigd of geregistreerd mag zijn in land A voor toepassing van de vereenvoudigde ABC-regeling.

Zaak Bühler: verruiming toepassing vereenvoudiging

Het HvJ heeft in de zaak Bühler bepaald dat het voor de toepassing van de vereenvoudiging niet uitmaakt of partij B is gevestigd of geregistreerd als btw-ondernemer in land A. De vereenvoudiging kan echter alleen worden toegepast als partij B haar btw-identificatienummer van land B gebruikt en niet dat van land A. Zie ter illustratie de afbeelding hieronder.

Gevolgen zaak Bühler

Op basis van de zaak Bühler is in meer gevallen de ABC-vereenvoudiging van toepassing. De verruiming van de vereenvoudigde ABC-regeling zorgt voor minder complianceverplichtingen voor partij B in land C. Partij B hoeft zich namelijk niet te registreren voor btw-doeleinden in land C met betrekking tot de ABC-levering en hoeft daar ook geen btw-aangiften te doen (zie hiervoor). Daarnaast kan het leiden tot cashflowvoordelen, omdat zowel bij de eerste als de tweede levering geen btw gefactureerd hoeft te worden. Het blijft echter raadzaam om de btw-gevolgen bij ABC-leveringen zorgvuldig te bekijken. Indien partij B is gevestigd of geregistreerd als btw-ondernemer in land C, kunnen lidstaten de toepassing van de vereenvoudigde ABC-regeling nog steeds weigeren.

Toepassing in Nederland

Hoewel de voorwaarden voor toepassing van de vereenvoudigde ABC-regeling, zoals opgenomen in de Nederlandse Wet op de omzetbelasting 1968, strikter zijn dan in de Btw-richtlijn (partij C moet volgens de Nederlandse wet gevestigd zijn in land C, terwijl op basis van de Btw-richtlijn alleen een btw-registratie in land C voldoende is) past de Nederlandse Belastingdienst een Btw-richtlijn conforme interpretatie toe. De Staatssecretaris van Financiën heeft tevens in een besluit goedgekeurd dat de vereenvoudigde ABC-regeling kan worden toegepast als B is geregistreerd als btw-ondernemer in land C (Nederland)

Toepassing in België

In België is toepassing van de vereenvoudigde ABC-regeling niet mogelijk als partij B is gevestigd in land C. Indien de vereenvoudigde ABC-regeling in dat geval toch wordt toegepast, kan dit leiden tot btw-naheffingen en boetes.

Marieke Herber, Christian Balk en Yannick Hoogesteger