Per 1 januari 2019: nieuwe btw-regels voor vouchers, zegels en waardebonnen

Vanaf 1 januari 2019 gelden nieuwe btw-regels voor vouchers, zegels en waardebonnen. De nieuwe regels volgen uit de Europese Voucher Richtlijn, die de btw-behandeling van vouchers binnen de EU harmoniseert. Tot voor kort waren er in Nederland en andere EU-lidstaten nog geen specifieke regels voor de btw-behandeling van vouchers. Hierdoor deden zich in grensoverschrijdend verband gevallen van dubbele heffing of dubbele niet-heffing voor. De nieuwe regels moeten ervoor zorgen dat deze gevallen zich minder vaak voor zullen doen. Hier wordt ingegaan op enkele aspecten van de nieuwe regels.

1. SPV en MPV

1.1 Onderscheid SPV en MPV

Een voucher is een instrument (in papieren of elektronische vorm) dat als (gedeeltelijke) tegenprestatie voor goederenleveringen of diensten ingewisseld of gebruikt kan worden. De te verrichten goederenlevering of dienst, of de identiteit van de potentiële verrichters ervan en de voorwaarden voor gebruik moeten vermeld staan op de voucher of in de bijbehorende documentatie (zoals de algemene voorwaarden).

De nieuwe regels maken onderscheid tussen vouchers voor enkelvoudig gebruik (single purpose vouchers, “SPVs”) en meervoudig gebruik (multiple purpose vouchers, “MPVs”). Bij een SPV zijn op het moment van uitgifte of overdracht van de voucher de plaats van de prestatie en het btw-bedrag bekend. Bij een MPV is minstens één van deze twee elementen nog niet bekend.

Elke overdracht van een SPV door een ondernemer die in eigen naam en voor eigen rekening handelt wordt beschouwd als aan btw onderworpen levering van een goed of de verrichting van een dienst. De overdracht van een MPV is niet aan btw onderworpen.

De kwalificatie als SPV of MPV is onder meer van belang om te bepalen wanneer en door wie de btw verschuldigd wordt.

1.2 Verschuldigdheid van btw bij SPV

Bij een SPV is de btw op het moment van uitgifte of overdracht van de vouchers verschuldigd. Onder de oude regels (vóór 2019) in Nederland, was de uitgifte van een cadeaubon (als waardepapier) nog vrijgesteld van btw. De btw werd dan pas verschuldigd wanneer de consument de cadeaubon inwisselde. Als de cadeaubon onder de nieuwe regels als SPV kwalificeert, zal er – in tegenstelling tot onder de oude regels – al bij uitgifte of overdracht btw verschuldigd zijn.

1.3 Verschuldigdheid van btw bij MPV

Bij een MPV wordt de btw pas verschuldigd op het moment van feitelijke overhandiging van de goederen of dienstverrichting. Een ondernemer die op het moment van uitgifte of overdracht van zijn voucher nog geen btw verschuldigd wil zijn onder de nieuwe regels, zal moeten aansturen op de kwalificatie van zijn voucher als MPV. Hierbij kan worden gedacht aan een voucher waarmee zowel goederen of diensten tegen het verlaagde (9%) als het algemene tarief (21%) verkregen kunnen worden. De exacte btw-behandeling is in deze gevallen namelijk nog niet bij uitgifte of overdracht vast te stellen.

1.4 Toepassingsbereik

De nieuwe regels zijn van toepassing op vouchers die ná 31 december 2018 zijn uitgegeven. Op vouchers die zijn uitgereikt vóór 1 januari 2019 zijn de oude regels nog van toepassing. Het hanteren van twee systemen kan voor ondernemers echter lastig zijn. Om die reden heeft de staatssecretaris in het Beleidsbesluit van 14 december 2018, zoals gepubliceerd op 21 december jl. (hierna: “Beleidsbesluit”) voorzien in goedkeuringen. Deze goedkeuringen komen aan bod in de paragrafen 3.1 en 3.2.

2. Gratis vouchers

In het Beleidsbesluit wordt specifiek aandacht besteed aan zogenoemde gratis vouchers. Deze vouchers worden niet tegen betaling, maar bijvoorbeeld bij andere goederenleveringen of diensten verstrekt. Hierbij valt te denken aan een voucher voor ‘gratis’ handdoeken bij de aanschaf van autobrandstof. Wat de consument betaalt, moet volgens de staatssecretaris geheel worden toegerekend aan de brandstof waarbij de voucher wordt uitgegeven. Hierdoor wordt de voucher naar de mening van de staatssecretaris ‘gratis’ verstrekt.

Ook kunnen gratis vouchers worden verstrekt zonder dat een ander goed of dienst wordt afgenomen. De staatssecretaris meent dat voor de heffing van btw over gratis vouchers moet worden aangesloten bij de btw-behandeling van gratis verstrekte goederen en diensten.

2.1 Gratis voucher voor een goed

Volgens de staatssecretaris leidt de verstrekking van een gratis SPV voor een goed tot een fictieve levering van dat goed op het moment van verstrekking. Ook meent hij dat de inwisseling van een gratis MPV voor een goed resulteert in een fictieve levering op het moment van inwisseling of gebruik van de MPV. In deze gevallen moet wel zijn voldaan aan de volgende voorwaarden:

- er is volledige of gedeeltelijk aftrek van voorbelasting toegepast; en

- de voucher kan worden ingewisseld voor een goed met een waarde van meer dan € 15.

Wij menen dat hierbij van een bedrag van € 15 exclusief btw kan worden uitgegaan. Overigens moet deze waarde, zoals beschreven in het Beleidsbesluit, worden getoetst aan de hand van het goed waartegen de voucher wordt ingewisseld. Dit voorkomt dat naar de waarde per instrument (zoals een spaarpunt) kan worden gekeken, wanneer deze instrumenten tezamen een voucher vormen (zoals bij een volle spaarkaart).

In geval van een fictieve levering wordt de maatstaf van heffing gesteld op de aankoopprijs van de goederen of soortgelijke goederen. Als een aankoopprijs ontbreekt, moet de kostprijs worden gehanteerd, berekend op het tijdstip van de fictieve levering.

2.2 Gratis voucher voor een dienst

In tegenstelling tot een gratis voucher voor een goed, leidt een gratis voucher voor een dienst niet tot een fictieve prestatie. De staatssecretaris meent dat deze moet worden gezien als verstrekt voor bedrijfsdoeleinden en dat om deze reden geen fictieve dienst aan de orde is. De overdracht van een dergelijke voucher is volgens de staatssecretaris een niet-belastbare handeling, die in beginsel leidt tot een beperking van het recht op aftrek van de ondernemer.

2.3 Onduidelijkheid over gratis voucher

De in het Beleidsbesluit voorgeschreven btw-behandeling van gratis vouchers leidt tot veel onduidelijkheid. Het gemaakte onderscheid in de btw-behandeling van gratis vouchers voor goederen en diensten is naar onze mening onbegrijpelijk. Het is zeer de vraag of de stellingname van de staatssecretaris op dit punt in overeenstemming is met Europese wet- en regelgeving.

Verder is in veel voucher-/businessmodellen de uitgever van de voucher een andere ondernemer dan degene die de goederen of diensten feitelijk levert of verstrekt. Degene die de goederen of diensten feitelijk levert of verstrekt, zal de bij hem ingeleverde voucher vaak kunnen inwisselen bij de uitgever van de voucher en daarbij een vergoeding in geld ontvangen. In dat geval kan naar onze mening niet worden gesteld dat de leverancier of dienstverrichter het goed of de dienst gratis verstrekt en wordt door de uitgever voor de ingewisselde voucher betaald. Het Beleidsbesluit lijkt hieraan voorbij te gaan en enkel te kijken naar de relatie tussen de uitgever en de consument.

Dat het Besluit uitsluiting aftrek van voorbelasting (hierna: “BUA”) onbesproken blijft in het Beleidsbesluit, doet vreemd aan. Artikel 16a van de Wet op de Omzetbelasting geeft juist voorrang aan het BUA boven de fictieve levering. Waar een ondernemer aan een bestaande klant een MPV uitgeeft, welke later door de klant bij de ondernemer wordt ingewisseld tegen een goed, menen wij dat de verstrekking van het goed onder het BUA valt (met een drempelbedrag voor aftrek van € 227 exclusief btw per relatie per jaar), waardoor in veel gevallen geen btw-correctie nodig is.

3. Overgangsregelingen

Zoals in paragraaf 1.4 al aan bod kwam, heeft de staatssecretaris in het Beleidsbesluit van 14 december 2018 voorzien in goedkeurende overgangsregelingen voor SPVs en MPVs. Hiervan kan, maar hoeft geen gebruik te worden gemaakt.

3.1 Overgangsregeling voor SPV

In het Beleidsbesluit is goedgekeurd dat ondernemers die SPVs hebben uitgegeven die vóór 1 januari 2019 nog niet zijn ingewisseld of nog niet volledig zijn gebruikt, btw voldoen alsof de SPVs op 1 januari 2019 zijn uitgegeven. Voor zover deze SPVs niet worden ingewisseld of gebruikt, blijft btw-heffing onder de goedkeuring en in lijn met de oude regels achterwege. Om voor deze goedkeuring in aanmerking te komen zal de ondernemer aan enkele voorwaarden moeten voldoen. De ondernemer die de vouchers heeft uitgegeven:

- past de (overige) nieuwe btw-voucherregels toe op de betreffende SPVs;

- past het btw-tarief toe dat geldt op 1 januari 2019;

- vermeldt de btw niet op zijn factuur;

- geeft de btw aan in zijn aangifte over het eerste tijdvak van 2019;

- baseert het percentage voor niet ingewisselde vouchers op een gemiddelde van de objectieve historische gegevens van de afgelopen drie jaar;

- informeert betrokken ondernemers bij wie zijn vouchers worden ingewisseld of gebruikt over de toepassing van deze goedkeuring.

3.2 Overgangsregeling voor MPVs

Ook is in het Beleidsbesluit voorzien in een vergelijkbare goedkeuring voor MPVs. De staatssecretaris heeft goedgekeurd dat MPVs die zijn uitgegeven vóór 1 januari 2019, maar op die datum nog niet zijn ingewisseld of gebruikt, behandeld worden alsof deze zijn uitgegeven op 1 januari 2019. De ondernemer die de vouchers heeft uitgegeven:

- past de nieuwe btw-voucherregels toe op de betreffende MPVs;

- past het btw-tarief toe dat geldt op het moment van inwisseling of gebruik van de voucher; en

- informeert betrokken ondernemers bij wie zijn vouchers worden ingewisseld of gebruikt over de toepassing van deze goedkeuring.

Omdat onder de oude regels ook pas btw verschuldigd werd op het moment van inwisseling van de voucher tegen een product, heeft deze goedkeuring geen invloed op het moment van verschuldigdheid van btw. Wel kan de goedkeuring van invloed zijn op de maatstaf van heffing of de aanwezigheid van distributie- of promotiediensten.

4. Waardebonnen, zegels en kortingsbonnen

Op basis van de nieuwe regels zijn waardebonnen, zegels en kortingsbonnen géén vouchers. In het Beleidsbesluit wordt nader ingegaan op de verschillende kenmerken van deze instrumenten. Onderstaand worden deze kenmerken kort uiteengezet.

4.1 Waardebonnen

Een waardebon moet bij een goederenlevering of een dienst verstrekt worden en geeft geen recht op geld maar op een korting. Daarom is bij inwisseling altijd bijbetaling noodzakelijk. Uit de nieuwe regels valt op te maken dat de verstrekking van gratis waardebonnen bij de aankoop van producten buiten de btw-heffing blijft. Enkel over het bedrag dat bij inwisseling tegen een goed of dienst wordt bijbetaald is btw verschuldigd. Als de waardebonnen tegen betaling zijn verstrekt, zal bij inwisseling wel btw worden geheven over het bedrag dat voor de waardebonnen is betaald en over de eventuele bijbetaling.

4.2 Zegels

Een zegel is een bij goederen of diensten gratis verstrekt instrument dat, al dan niet samen met andere zegels, alleen recht geeft op geld. Een zegel geeft geen recht op korting of (een deel van) een product. Op zegels is de zegelregeling van toepassing. Deze regeling is aangescherpt om het zegel- en voucherbegrip af te bakenen. Onder de zegelregeling worden btw-tariefsverschillen tussen de goederen of diensten waarbij zegels zijn verstrekt (de uitgifte van de zegels) en het in ruil voor de zegels verstrekte geschenk (bij inwisseling van de zegels) gecorrigeerd. De ondernemer kan voor het verschil om teruggaaf van btw vragen. Waar het instrument onder de regels vóór 1 januari 2019 nog als zegel, maar vanaf 1 januari 2019 als voucher kwalificeert, zal de ondernemer onder de nieuwe regels niet langer in aanmerking komen voor een dergelijke correctie.

4.3 Kortingsbonnen

Instrumenten die recht geven op korting en niet zijn verstrekt bij een goederenlevering of dienst zijn kortingsbonnen. Bij gebruik van de kortingsbon is bijbetaling noodzakelijk. Bij de verstrekking van kortingsbonnen tegen vergoeding is volgens het arrest Granton Advertising BV btw verschuldigd. Zoals aangegeven in het Beleidsbesluit, is het bepalen van de btw-gevolgen bij inwisseling van de kortingsbonnen afhankelijk van de vraag op welke ondernemer de korting drukt. Dit kan de ondernemer zijn bij wie de kortingsbon wordt ingewisseld, maar ook de fabrikant of centrale instantie bij wie de korting ten laste komt.

5. Samenvatting

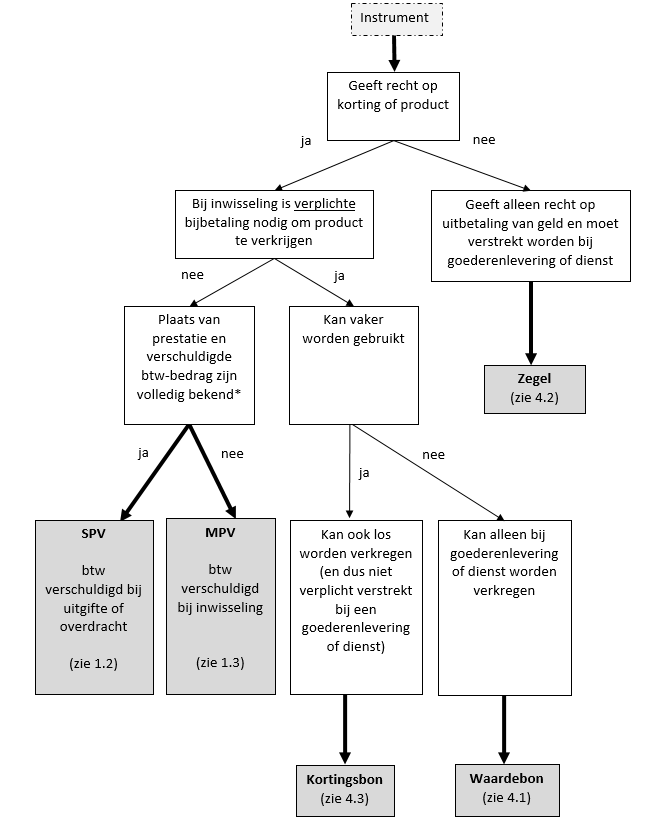

We zijn ingegaan op de btw-behandeling van vouchers (SPVs en MPVs) en in het bijzonder op die van gratis vouchers. Ook is kort bij kortingsbonnen, waardebonnen en zegels stilgestaan. Ons begrip van de verschillende instrumenten is in onderstaande stroomschema uiteengezet.

* niet het geval indien het nog onbekend is wat de gevolgen zijn van een bijzondere heffingsregeling (zoals de marge- of reisbureauregeling), indien van toepassing.

6. Slotopmerking

Door de zeer korte tijd tussen publicatie van het Beleidsbesluit en de inwerkingtreding van de nieuwe btw-voucherregels zijn veel ondernemers nog niet in staat geweest de exacte gevolgen voor hun onderneming te beoordelen. Ook voor ondernemers die zich hier actief op hebben voorbereid, laten de nieuwe btw-voucherregels de nodige onduidelijkheid bestaan. Zij zullen in de komende periode duidelijkheid willen krijgen over de interpretatie van de nieuwe regels of hun model willen aanpassen.

Indien uw onderneming zich bezighoudt met de uitgifte, overdracht of inwisseling van vouchers, dan is het raadzaam om na te gaan welke impact de nieuwe regels op uw onderneming hebben. Onze specialisten van de Indirect Tax Group helpen u daar graag bij.